ब्लैक-स्कोल मॉडल, जिसे ब्लैक-स्कोल-मेर्टन (बीएसएम) मॉडल भी कहा जाता है, आधुनिक वित्तीय सिद्धांत में एक महत्वपूर्ण अवधारणा है। यह एक गणितीय समीकरण है जो समय और जोखिम सहित विभिन्न कारकों पर आधारित डेरिवेटिव्स के सैद्धांतिक मूल्य का अनुमान लगाता है, जैसे ऑप्शंस कॉन्ट्रैक्ट्स। 1973 में विकसित यह पद्धति ऑप्शंस कॉन्ट्रैक्ट्स का मूल्य निर्धारित करने के लिए व्यापक रूप से उपयोग में लाया जाता है।

ब्लैक-स्कोल मॉडल का इतिहास

बीएसएम मॉडल फिशर ब्लैक, रॉबर्ट मेर्टन और मायरन स्कोल्स का आविष्कार था, जिन्होंने 1973 में इसे पेश किया। यह ऑप्शंस कॉन्ट्रैक्ट के सैद्धांतिक मूल्य का निर्धारण करने के लिए पहला गणितीय दृष्टिकोण था, जिसमें वर्तमान स्टॉक की कीमतें, अपेक्षित लाभांश, ऑप्शंस का स्ट्राइक प्राइस, अपेक्षित ब्याज दरें, समाप्ति का समय और अपेक्षित अस्थिरता जैसे चरों का उपयोग किया गया था। यह मॉडल 1973 के पेपर में ब्लैक और स्कोल्स द्वारा शुरू किया गया और बाद में मेर्टन द्वारा इसे विस्तारित किया गया। मॉडल पर उनके द्वारा किए गए काम के लिए 1997 में स्कॉल और मेर्टन को आर्थिक विज्ञान में नोबेल स्मारक पुरस्कार प्रदान किया गया।

ब्लैक स्कोल्स मॉडल कैसे काम करता है

बीएसएम मॉडल यह दर्शाता है कि स्टॉक या फ्यूचर्स कॉन्ट्रैक्ट जैसे वित्तीय साधन, निरंतर प्रवाह और अस्थिरता के साथ बेतरतीब चलने के बाद मूल्यों का असामान्य वितरण प्रदर्शित करेंगे। मॉडल में पांच चर की आवश्यकता होती है: अस्थिरता, अंतर्निहित आस्ति की कीमत, ऑप्शन का स्ट्राइक प्राइस, ऑप्शन की समाप्ति तक समय और जोखिम-मुक्त ब्याज दर। इन चरों के साथ, यह मॉडल यूरोपीय-शैली के कॉल ऑप्शन की कीमत की गणना करता है।

ब्लैक-स्कोल की धारणाएं

ब्लैक स्कोल मॉडल कई धारणाएं बनाता है:

- ऑप्शन की अवधि में कोई लाभांश नहीं दिया जाता है।

- मार्केट अनियमित होते हैं, अर्थात् मार्केट की गतिविधियों की भविष्यवाणी नहीं की जा सकती है।

- ऑप्शन खरीदने में कोई लेन-देन लागत नहीं होता है।

- जोखिम-मुक्त दर और अंतर्निहित आस्ति की अस्थिरता को जाना जाता है और स्थिर रहता है।

- अंतर्निहित आस्ति की विवरणी सामान्यतया वितरित की जाती है।

- ऑप्शन यूरोपीय है और अवधि समाप्त होने पर ही इसका प्रयोग किया जा सकता है।

द ब्लैक स्कोल्स मॉडल फॉर्मूला

संचयी मानक सामान्य संभावना वितरण फंक्शन द्वारा शेयर की कीमत को गुणा करके ब्लैक स्कोल्स का सूत्र संगणित किया जाता है। फिर, संचयी मानक सामान्य वितरण द्वारा गुणित स्ट्राइक प्राइस का नेट वर्तमान मूल्य (एनपीवी) को पिछली गणना के परिणामी मूल्य से घटा दिया जाता है।

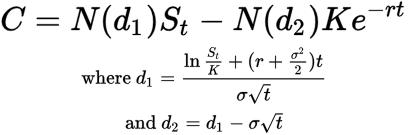

इसका गणितीय प्रतिनिधित्व यहां दिया गया है:

जहाँ,

C = कॉल ऑप्शन की कीमत

N = सामान्य वितरण का सीडीएफ

St = किसी परिसंपत्ति का स्पॉट मूल्य

K = स्ट्राइक प्राइस

r = जोखिम-मुक्त ब्याज़ दर

t = परिपक्वता का समय

σ = परिसंपत्ति की अस्थिरता

ब्लैक-स्कोल मॉडल के लाभ

- यह ऑप्शन का यह मूल्य निर्धारण करने के लिए एक सैद्धांतिक ढांचा प्रदान करता है, जिससे निवेशकों और ट्रेडर्स को संरचित, परिभाषित पद्धति का उपयोग करते हुए ऑप्शन की उचित कीमत निर्धारित करने की अनुमति मिलती है।

- यह निवेशकों को विभिन्न आस्तियों के जोखिम संपर्क को समझने की अनुमति देकर जोखिम प्रबंधन को सक्षम बनाता है।

- इसका उपयोग विभिन्न ऑप्शंस से जुड़े अपेक्षित रिटर्न्स और जोखिमों के मापन द्वारा पोर्टफोलियो ऑप्टिमाइज़ेशन के लिए किया जा सकता है।

- यह मार्केट की दक्षता और पारदर्शिता को बढ़ाता है क्योंकि ट्रेडर तथा निवेशक ऑप्शन का मूल्य निर्धारित करने और ट्रेडिंग को बेहतर बनाने में ज्यादा सक्षम होते हैं।

- यह कीमतों को सुव्यवस्थित करता है, विभिन्न बाजारों और अधिकार क्षेत्रों में अधिक निरंतरता और तुलनीयता की अनुमति देता है।

ब्लैक स्कोल मॉडल निवेशकों को कैसे लाभ पहुंचा सकता है इसके कुछ विशिष्ट उदाहरण यहां दिए गए हैं:

- किसी ऑप्शन की उचित कीमत निर्धारित करना. ब्लैक-स्कोल मॉडल का उपयोग किसी ऑप्शन के सैद्धांतिक मूल्य की गणना करने के लिए किया जा सकता है, जिसकी तुलना बाजार मूल्य से यह देखने के लिए की जाती है कि ऑप्शन कम मूल्य वाला है या अधिक मूल्य वाला।

- जोखिम के विरुद्ध बचाव करना. ऑप्शन खरीदकर, कोई निवेशक स्वयं को अंतर्निहित परिसंपत्ति मूल्य के कम होने के जोखिम से बचा सकता है। उदाहरण के लिए, यदि कोई निवेशक किसी कंपनी में शेयर का मालिक है, तो वे उन शेयरों पर एक निश्चित स्तर से नीचे आने वाले शेयर मूल्य के जोखिम से अपने आप को सुरक्षित रखने के लिए पुट ऑप्शन खरीद सकते हैं।

- व्यापार रणनीति बनाना. अन्य वित्तीय साधनों के साथ ऑप्शंस को जोड़कर, निवेशक विभिन्न बाजार स्थितियों में लाभ प्राप्त करने के लिए रणनीतियां बना सकते हैं।

ब्लैक-स्कोल मॉडल की सीमाएं

इसके लाभ के बावजूद, ब्लैक-स्कॉल मॉडल में कुछ सीमाएं हैं:

- इसका उपयोग केवल यूरोपीय ऑप्शंस का मूल्य निर्धारित करने के लिए किया जाता है और इस तथ्य के लिए नहीं किया जाता है कि अमेरिकी ऑप्शंस का उपयोग समाप्ति तिथि से पहले किया जा सकता है।

- यह मानता है लाभांश और जोखिम-मुक्त दरें निरंतर हैं, जो हमेशा सही नहीं हो सकता।

- यह मानता है कि अस्थिरता ऑप्शन के जीवन पर स्थिर रहती है, जो अक्सर नहीं होता है क्योंकि अस्थिरता आपूर्ति और मांग के स्तर पर घटता-बढ़ता है।

- यह कई अन्य धारणाएं बनाता है, जैसे कि कोई लेन-देन लागत या कर नहीं, सभी परिपक्वताओं के लिए स्थिर जोखिम-मुक्त ब्याज दरें और कोई जोखिम रहित मध्यस्थता अवसर नहीं। ये धारणाएं वास्तविक परिणामों से विचलित मूल्यों का कारण बन सकती हैं।

- यह एक "ब्लैक बॉक्स" मॉडल है। इसका अर्थ यह है कि यह हमेशा स्पष्ट नहीं है कि यह मॉडल अपने परिणामों पर कैसे पहुंचता है। इससे ऑप्शन मूल्यों को प्रभावित करने वाले अंतर्निहित कारकों को समझने के लिए मॉडल का उपयोग करना मुश्किल हो सकता है।