મ્યુચ્યુઅલ ફંડ એ કેટલાક સૌથી જાણીતા ઇન્વેસ્ટમેન્ટ વાહનો છે કારણ કે તેઓ ઇન્વેસ્ટર્સને તેમના ફાઇનાન્શિયલ લક્ષ્યાંકો પ્રાપ્ત કરવામાં મદદ કરે છે. વધુમાં, મ્યુચ્યુઅલ ફંડ ટૅક્સ-કાર્યક્ષમ ઇન્વેસ્ટમેન્ટ છે. ફિક્સ્ડ ડિપોઝિટમાં રોકાણ કરવામાં નોંધપાત્ર નુકસાન છે, કારણ કે કરપાત્ર આવકમાં વ્યાજ ઉમેરવામાં આવે છે અને તમારા આવકવેરા સ્લેબ દર પર કર લેવામાં આવે છે. આ એક એવું ક્ષેત્ર છે જ્યાં મ્યુચ્યુઅલ ફંડ ખૂબ સારી રીતે કાર્ય કરે છે. જ્યારે તમે મ્યુચ્યુઅલ ફંડમાં ઇન્વેસ્ટ કરો છો ત્યારે તમને પ્રોફેશનલ મની મેનેજમેન્ટ અને ટૅક્સ-કાર્યક્ષમ રિટર્નની ઍક્સેસ મળે છે.

મ્યુચ્યુઅલ ફંડ રિટર્ન કેવી રીતે કમાઈ શકે છે?

મ્યુચ્યુઅલ ફંડ ઇન્વેસ્ટરને બે પ્રકારના રિટર્ન પ્રદાન કરે છે: ડિવિડન્ડ અને કેપિટલ ગેઇન. ડિવિડન્ડ કંપનીના નફામાંથી જો કોઈ હોય તો ચૂકવવામાં આવે છે. જ્યારે વ્યવસાયોમાં વધારાની રોકડ હોય છે, ત્યારે તેઓ તેને ડિવિડન્ડમાં શેરધારકોને વિતરિત કરવાનું પસંદ કરી શકે છે. રોકાણકાર પાસે રહેલ મ્યુચ્યુઅલ ફંડ એકમોની સંખ્યાના પ્રમાણમાં ડિવિડન્ડની ચુકવણી કરવામાં આવે છે. જ્યારે કોઈ રોકાણકારની માલિકીની સિક્યોરિટીની વેચાણ કિંમત ખરીદીની કિંમત કરતાં વધુ હોય ત્યારે નફો મેળવે છે ત્યારે મૂડી લાભ થાય છે. મ્યુચ્યુઅલ ફંડ એકમોની કિંમતના વધારાને કારણે મૂડી લાભ પ્રાપ્ત થાય છે. મ્યુચ્યુઅલ ફંડ ઇન્વેસ્ટર્સના હાથે મૂડી લાભ અને ડિવિડન્ડ બંને કરપાત્ર છે. મ્યુચ્યુઅલ ફંડના ટૂંકા અને લાંબા ગાળાના મૂડી લાભ પર અલગ રીતે કર લેવામાં આવે છે.

ઇક્વિટી ફંડ પર મૂડી લાભ કર વસૂલવામાં આવે છે

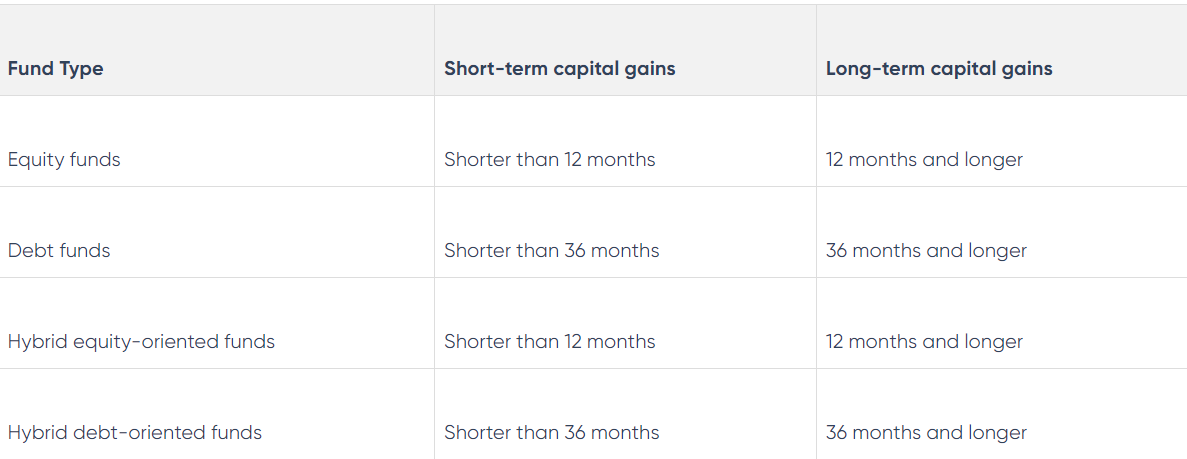

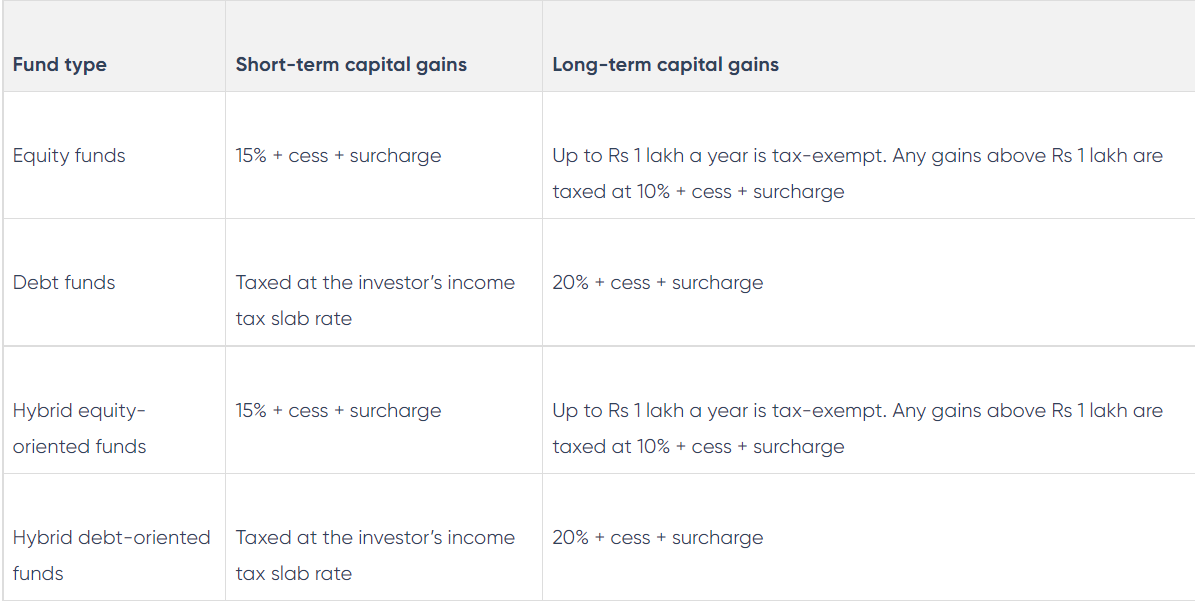

ઇક્વિટી ફંડ એ મ્યુચ્યુઅલ ફંડ છે જેમાં ઓછામાં ઓછા 65 ટકા ઇક્વિટી એક્સપોઝર છે. અગાઉ જણાવ્યા મુજબ જ્યારે તમે એક વર્ષના હોલ્ડિંગ સમયગાળા દરમિયાન તમારા ઇક્વિટી ફંડ એકમોને રિડીમ કરો છો ત્યારે તમે ટૂંકા ગાળાના કેપિટલ લાભ કમાઓ છો. આ નફા પર તમારા કર કૌંસને ધ્યાનમાં લીધા વિના 15% કર લગાવવામાં આવે છે. તમે એક વર્ષ અથવા વધુ વિસ્તૃત હોલ્ડિંગ સમયગાળા પછી તમારા ઇક્વિટી ફંડ એકમોને વેચીને લાંબા ગાળાના મૂડી લાભ મેળવો છો. વાર્ષિક રૂપિયા 1 લાખ સુધીના મૂડી લાભો કર મુક્ત છે. આ થ્રેશહોલ્ડ એટલે કે મર્યાદાથી વધુના કોઈપણ લાંબા ગાળાના કેપિટલ ગેઇન 10% ના દરે એલટીસીજી ટેક્સને આધિન છે, જેમાં કોઈ ઇન્ડેક્સેશનનો લાભ નથી.

ડેબ્ટ ફંડ્સ પર કેપિટલ ગેઇન ટૅક્સેશન

ડેબ્ટ ફંડ એ 65 ટકાથી વધુના ડેબ્ટના એક્સપોઝર સાથે ફંડ છે. અગાઉ નોંધ અનુસાર, તમે ત્રણ વર્ષની હોલ્ડિંગ સમયગાળા દરમિયાન તમારા ડેબ્ટ ફંડ યુનિટને રિડીમ કર્યા પછી ટૂંકા ગાળાના કેપિટલ ગેઇન કમાશો. આ નફો તમારી કરપાત્ર આવકમાં શામેલ છે અને તમારા કરપાત્ર આવકવેરાના માર્જિનલ દર પર કર લેવામાં આવે છે. જ્યારે તમે ત્રણ વર્ષના હોલ્ડિંગ સમયગાળા પછી ડેબ્ટ ફંડના યુનિટ બહાર નીકળો છો, ત્યારે તમને લાંબા ગાળાના કેપિટલ ગેઇનની અનુભૂતિ થાય છે. ઇન્ડેક્સેશન પછી, આ લાભ પર સીધા 20% કર લેવામાં આવે છે. વધુમાં, તમને ટૅક્સ પર લાગુ સેસ અને સરચાર્જીસનું મૂલ્યાંકન કરવામાં આવે છે.

હાઇબ્રિડ ફંડ પર મૂડી લાભનો કર

હાઇબ્રિડ અથવા બેલેન્સેડ ફંડ પર મૂડી લાભને પોર્ટફોલિયોના ઇક્વિટી એક્સપોઝરના આધારે અલગ રીતે કર લેવામાં આવે છે. જો ફંડ સ્કીમનું ઇક્વિટી એક્સપોઝર 65 ટકાથી વધુ હોય, તો તેને ઇક્વિટી ફંડ તરીકે ટેક્સ લગાવવામાં આવે છે; અન્યથા, ડેબ્ટ ફંડ ટેક્સેશન રેગ્યુલેશન લાગુ પડે છે. તેથી, તમે જે હાઇબ્રિડ ફંડમાં ઇન્વેસ્ટ કરો છો તેના ઇક્વિટી એક્સપોઝરને સમજવું મહત્વપૂર્ણ છે; અન્યથા, તમને યુનિટ રિડમ્પશન પર ભારે આઘાત મળી શકે છે. નીચેના ટેબલમાં મ્યુચ્યુઅલ ફંડ પર લાગુ કેપિટલ ગેઇન ટૅક્સ દરનો સારાંશ આપવામાં આવ્યો છે:

એસઆઈપી ઇન્વેસ્ટમેન્ટ પર કેપિટલ ગેઇન ટૅક્સેશન

એસઆઈપી એ મ્યુચ્યુઅલ ફંડમાં એક પ્રકારનું રોકાણ છે. તેને સમયાંતરે મ્યુચ્યુઅલ ફંડ સ્કીમમાં થોડી રકમ ઇન્વેસ્ટ કરવા માટે સંરચિત કરવામાં આવે છે. રોકાણકારો પાસે તેમની રોકાણનું પ્રમાણ પસંદ કરવાનો વિકલ્પ રહેલો હોય છે. સાપ્તાહિક, માસિક, ત્રિમાસિક, દ્વિ-વાર્ષિક અથવા વાર્ષિક રીતે સ્વીકાર્ય સમયગાળા માટે હોય છે. ચાલો ધારો કે તમે ઇક્વિટી ફંડમાં એક વર્ષનું એસઆઈપી ઇન્વેસ્ટમેન્ટ કરો છો અને 13 મહિના પછી તમારા સંપૂર્ણ ઇન્વેસ્ટમેન્ટને રિડીમ કરો છો. દરેક એસઆઈપી હપ્તામાં નિર્દિષ્ટ સંખ્યામાં મ્યુચ્યુઅલ ફંડ એકમો ખરીદવાનો સમાવેશ થાય છે. આ એકમો એટલે કે યુનિટ ફર્સ્ટ-ઇન, ફર્સ્ટ-આઉટના આધારે રિડીમ કરવામાં આવે છે. આ પરિસ્થિતિમાં શરૂઆતમાં એસઆઈપી દ્વારા ખરીદેલ યુનિટ લાંબા સમયગાળા માટે (ઓછામાં ઓછા એક વર્ષ) રાખવામાં આવે છે અને તમે તેમના પર લાંબા ગાળાના મૂડી લાભ કમાણી કરો છો. જો તમારા લાંબા ગાળાના મૂડી લાભ રૂપિયા 1 લાખથી ઓછા હોય તો કોઈ કર ચુકવવાનો નથી. જો કે, બીજા મહિનાથી શરૂ કરીને, તમે એસઆઈપી દ્વારા ખરીદેલા યુનિટ પર ટૂંકા ગાળાના મૂડી લાભ મેળવો છો. આ લાભ તમારા કર માળખાને ધ્યાનમાં લીધા વિના 15% કરપાત્ર છે. તમે યોગ્ય સેસ અને ફી માટે જવાબદાર રહેશો.

સિક્યોરિટીઝ ટ્રાન્ઝૅક્શન પર ટૅક્સ (એસટીટી)

ડિવિડન્ડ અને મૂડી લાભ કર સિવાય, સિક્યોરિટીઝ ટ્રાન્ઝેક્શન ટેક્સ (એસટીટી) પણ છે. જ્યારે તમે ઇક્વિટી ફંડ એકમો અથવા હાઇબ્રિડ ઇક્વિટી-ઓરિએન્ટેડ ફંડ એકમો ખરીદો અથવા વેચો છો ત્યારે સરકાર (ફાઇનાન્સ મંત્રાલય) 0.001 ટકા એસટીટી લે છે. ડેબ્ટ ફંડ એકમોના વેચાણ પર કોઈ એસટીટી લાગુ પડતી નથી.

સંક્ષિપ્તમાં માહિતી

જેટલો વધુ સમય તમે તમારા મ્યુચ્યુઅલ ફંડ એકમો જાળવી રાખો છો, તેટલો વધુ કર અસરકારક બને છે. લાંબા ગાળાના મૂડી લાભ પર ટૂંકા ગાળાના મૂડી લાભ કરતાં ઓછો કર લેવામાં આવે છે.