ಡಿವಿಡೆಂಡ್ ಡಿಸ್ಕೌಂಟ್ ಮಾಡೆಲ್ ಡಿಡಿಎಂ(DDM) ಸ್ಟಾಕ್ಗಳನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡುವ ಅತ್ಯಂತ ಹಳೆಯ ಮತ್ತು ಅತ್ಯಂತ ಸಾಂಪ್ರದಾಯಿಕ ವಿಧಾನಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ಡಿಡಿಎಂ(DDM) ಯಾವುದೇ ಪರಿಚಯಾತ್ಮಕ ಹಣಕಾಸು ವರ್ಗದಲ್ಲಿ ಕಲಿತ ಹಣಕಾಸು ಸಿದ್ಧಾಂತದ ಮೂಲಭೂತ ಅನ್ವಯಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ಡಿವಿಡೆಂಡ್ ಡಿಸ್ಕೌಂಟ್ ಮಾಡೆಲ್ ಪ್ರಕಾರ, ಆ ಬೆಲೆಯು ಅದರ ಅಂದಾಜು ಪ್ರಸ್ತುತ ಮತ್ತು ಭವಿಷ್ಯದ ಲಾಭಾಂಶಗಳ ನಿವ್ವಳ ಪ್ರಸ್ತುತ ಮೌಲ್ಯವನ್ನು ಮೀರಿದರೆ ಸ್ಟಾಕ್ ಅದರ ಬೆಲೆಗೆ ಮೌಲ್ಯಯುತವಾಗಿರುತ್ತದೆ.

ಈ ಮಾದರಿಯು ಕಂಪನಿಯ ಡಿವಿಡೆಂಡ್ ಪಾವತಿಗಳು, ಬೆಳವಣಿಗೆಯ ಮಾದರಿಗಳು ಮತ್ತು ಭವಿಷ್ಯದ ಬಡ್ಡಿ ದರಗಳ ನಿರ್ದೇಶನಗಳ ಬಗ್ಗೆ ಬಹಳಷ್ಟು ಊಹೆಗಳನ್ನು ಬಯಸುತ್ತದೆ. ಡಿಡಿಎಂ(DDM) ನಲ್ಲಿ, ಭವಿಷ್ಯದ ಲಾಭಾಂಶಗಳ ನಿವ್ವಳ ಪ್ರಸ್ತುತ ಮೌಲ್ಯವನ್ನು ಸ್ಟಾಕ್ಗಳ ಮೌಲ್ಯಕ್ಕೆ ಬಳಸಲಾಗುತ್ತದೆ. ಸ್ಟಾಕ್ನ ಮೌಲ್ಯವು ಸಂಸ್ಥೆಯು ಉತ್ಪಾದಿಸುವ ಎಲ್ಲಾ ಭವಿಷ್ಯದ ನಗದು ಹರಿವುಗಳ ಒಟ್ಟು ಮೊತ್ತವಾಗಿದೆ, ಸೂಕ್ತ ಅಪಾಯ-ಹೊಂದಾಣಿಕೆ ದರದಿಂದ ರಿಯಾಯಿತಿ ನೀಡಲಾಗುತ್ತದೆ. ಲಾಭಾಂಶಗಳನ್ನು ಷೇರುದಾರರಿಗೆ ಹಿಂತಿರುಗಿಸುವ ನಗದು ಹರಿವನ್ನು ಅಳೆಯಲು ಬಳಸಬಹುದು.

ಡಿಡಿಎಂ(DDM) ಫಾರ್ಮುಲಾ

ಡಿವಿಡೆಂಡ್ ಡಿಸ್ಕೌಂಟ್ ಮಾಡೆಲ್ = ಆಂತರಿಕ ಮೌಲ್ಯ = ಡಿವಿಡೆಂಡ್ಗಳ ಪ್ರಸ್ತುತ ಮೌಲ್ಯದ ಮೊತ್ತ + ಸ್ಟಾಕ್ ಸೇಲ್ ಬೆಲೆಯ ಪ್ರಸ್ತುತ ಮೌಲ್ಯ.

ಡಿವಿಡೆಂಡ್ ಡಿಸ್ಕೌಂಟ್ ಮಾಡೆಲ್ , ಬೆಲೆಯು ಸ್ಟಾಕ್ನ ಆಂತರಿಕ ಮೌಲ್ಯವಾಗಿದೆ.

ಡಿಡಿಎಂ(DDM) ಫಾರ್ಮುಲಾ:

P = D1/(r-g), ಇಲ್ಲಿ

P = ಸ್ಟಾಕ್ ಬೆಲೆ

D1 = ಮುಂದಿನ ವರ್ಷದ ಲಾಭಾಂಶದ ಮೌಲ್ಯ.

r = ಈಕ್ವಿಟಿ ಕ್ಯಾಪಿಟಲ್ನ ಸ್ಥಿರ ವೆಚ್ಚ.

g = ನಿರಂತರ ಬೆಳವಣಿಗೆಯ ದರ.

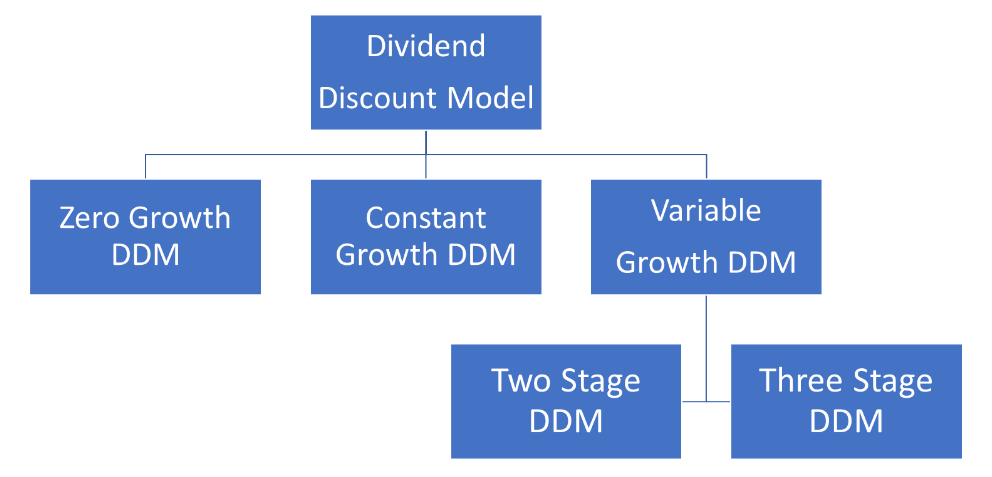

ಡಿಡಿಎಂ(DDM) ಭಿನ್ನತೆಗಳು

ಈಗ ಅವುಗಳ ಸಂಕೀರ್ಣತೆಯ ಆಧಾರದ ಮೇಲೆ ಲಭ್ಯವಿರುವ ಡಿವಿಡೆಂಡ್ ಡಿಸ್ಕೌಂಟ್ ಮಾಡೆಲ್ ವಿವಿಧ ರೂಪಾಂತರಗಳನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು ಪ್ರಯತ್ನಿಸೋಣ.

1. ಶೂನ್ಯ-ಬೆಳವಣಿಗೆಯ ಡಿವಿಡೆಂಡ್ ಡಿಸ್ಕೌಂಟ್ ಮಾಡೆಲ್

ಈ ಮಾದರಿಯಲ್ಲಿ, ಸ್ಟಾಕ್ ಪಾವತಿಸಿದ ಎಲ್ಲಾ ಲಾಭಾಂಶಗಳು ಶಾಶ್ವತವಾಗಿ ಒಂದೇ ಆಗಿರುತ್ತವೆ ಎಂದು ಭಾವಿಸಲಾಗುತ್ತದೆ.

2. ನಿರಂತರ ಬೆಳವಣಿಗೆಯ ಡಿವಿಡೆಂಡ್ ಡಿಸ್ಕೌಂಟ್ ಮಾಡೆಲ್

ಈ ಮಾದರಿಯಲ್ಲಿ, ಎಲ್ಲಾ ಲಾಭಾಂಶಗಳು ನಿಗದಿತ ಶೇಕಡಾವಾರಿನಲ್ಲಿ ಬೆಳೆಯುತ್ತವೆ ಮತ್ತು ಸ್ಥಿರವಾಗಿರುತ್ತವೆ ಎಂದು ಭಾವಿಸಲಾಗುತ್ತದೆ. ಲಾಭಾಂಶದ ಬೆಳವಣಿಗೆಯು ಸ್ಥಿರವಾಗಿರುತ್ತದೆ ಎಂದು ನಂಬಲಾಗಿದೆ.

3. ವೇರಿಯಬಲ್-ಗ್ರೋತ್ ರೇಟ್ ಡಿಡಿಎಂ(DDM) ಮಾಡೆಲ್

ಈ ಮಾದರಿಯಲ್ಲಿ, ಲಾಭಾಂಶದ ಬೆಳವಣಿಗೆಯನ್ನು ಎರಡು ಅಥವಾ ಮೂರು ಹಂತಗಳಾಗಿ ವಿಂಗಡಿಸಬಹುದು ಎಂದು ಭಾವಿಸಲಾಗಿದೆ, ಇದರಲ್ಲಿ ಮೊದಲ ಹಂತವು ತ್ವರಿತ ಆರಂಭಿಕ ಹಂತವಾಗಿರುತ್ತದೆ, ನಂತರ ನಿಧಾನವಾದ ಪರಿವರ್ತನೆಯ ಹಂತವಾಗಿರುತ್ತದೆ ಮತ್ತು ಅಂತಿಮವಾಗಿ ಅನಂತ ಅವಧಿಗೆ ಕಡಿಮೆ ದರದೊಂದಿಗೆ ಕೊನೆಗೊಳ್ಳುತ್ತದೆ.

ಶೂನ್ಯ-ಬೆಳವಣಿಗೆಯ ಡಿವಿಡೆಂಡ್ ಡಿಸ್ಕೌಂಟ್ ಮಾಡೆಲ್:

ಶೂನ್ಯ-ಬೆಳವಣಿಗೆಯ ಮಾದರಿಯ ಪ್ರಕಾರ, ಸ್ಟಾಕ್ ಬೆಲೆಯು ಅಗತ್ಯವಿರುವ ಆದಾಯದ ದರದ ವಾರ್ಷಿಕ ಲಾಭಾಂಶಗಳಿಗೆ ಸಮನಾಗಿರುತ್ತದೆ ಏಕೆಂದರೆ ಇದು ಡಿವಿಡೆಂಡ್ಗಳಲ್ಲಿ ಯಾವುದೇ ಬೆಳವಣಿಗೆ ಇಲ್ಲ ಎಂದು ಊಹಿಸುತ್ತದೆ, ಅಂದರೆ, ಡಿವಿಡೆಂಡ್ ಯಾವಾಗಲೂ ಒಂದೇ ಆಗಿರುತ್ತದೆ.

ಸ್ಟಾಕ್ನ ಅಂತರ್ಗತ ಮೌಲ್ಯ = ವಾರ್ಷಿಕ ಲಾಭಾಂಶಗಳು / ಆದಾಯದ ದರ.

ನಿರಂತರ ಬೆಳವಣಿಗೆಯ ಡಿವಿಡೆಂಡ್ ಡಿಸ್ಕೌಂಟ್ ಮಾಡೆಲ್

ಇದು ಮ್ಯಾಸಚೂಸೆಟ್ಸ್ ಇನ್ಸ್ಟಿಟ್ಯೂಟ್ ಆಫ್ ಟೆಕ್ನಾಲಜಿ, ರೋಚೆಸ್ಟರ್ ವಿಶ್ವವಿದ್ಯಾಲಯ ಮತ್ತು ಟೊರಂಟೋ ವಿಶ್ವವಿದ್ಯಾಲಯದ ಮೈರಾನ್ ಜೆ. ಗೋರ್ಡಾನ್ ಅಭಿವೃದ್ಧಿಪಡಿಸಿದ ಡಿವಿಡೆಂಡ್ ಪಾವತಿಯು ಪ್ರತಿ ಜನಪ್ರಿಯ ಮತ್ತು ನೇರ ವಿಧಾನವಾಗಿದೆ, ಅವರು ಅದನ್ನು 1956 ರಲ್ಲಿ ಎಲಿ ಶಾಪಿರೋ ಜೊತೆಗೆ ಪ್ರಕಟಿಸಿದರು ಮತ್ತು ಜನಪ್ರಿಯವಾಗಿ ಗೋರ್ಡನ್ ಬೆಳವಣಿಗೆ ಮಾದರಿ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ.

ಪ್ರತಿ ವರ್ಷ ಡಿವಿಡೆಂಡ್ಗಳು ನಿರ್ದಿಷ್ಟ ಶೇಕಡಾವಾರಿನಂತೆ ಬೆಳೆಯುತ್ತವೆ ಮತ್ತು ಈ ವಿಧಾನದ ಸಹಾಯದಿಂದ, ಡಿವಿಡೆಂಡ್ಗಳನ್ನು ನೀಡುವ ಕಂಪನಿಗಳ ಮೌಲ್ಯಮಾಪನವನ್ನು ಒದಗಿಸಬಹುದು ಎಂದು ಮಾದರಿಯು ಊಹಿಸುತ್ತದೆ. ಈ ಮಾದರಿಯು ವೇಗವಾಗಿ ಬೆಳೆಯುತ್ತಿರುವ ಕಂಪನಿಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿ ಹೆಚ್ಚು ಮೆಚ್ಯೂರ್ ಆಗುವ ಕಂಪನಿಗಳನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ, ಏಕೆಂದರೆ ಮೊದಲನೆಯದು ನಿರಂತರವಾಗಿ ಲಾಭಾಂಶಗಳನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ.

ನಿರಂತರ-ಬೆಳವಣಿಗೆಯ ಡಿವಿಡೆಂಡ್ ಡಿಸ್ಕೌಂಟ್ ಮಾಡೆಲ್ ಡಿವಿಡೆಂಡ್ಗಳಲ್ಲಿನ ಬೆಳವಣಿಗೆ ದರವು ಸ್ಥಿರವಾಗಿದೆ ಎಂದು ಊಹಿಸುತ್ತದೆ ಎಂಬುದನ್ನು ಗಮನಿಸುವುದು ಮುಖ್ಯವಾಗಿದೆ; ಆದಾಗ್ಯೂ, ನಿಜವಾದ ಡಿವಿಡೆಂಡ್ ಪಾವತಿಯು ಪ್ರತಿ ವರ್ಷ ಹೆಚ್ಚಾಗುತ್ತದೆ. ನಿರಂತರ ಬೆಳವಣಿಗೆಯ ಡಿವಿಡೆಂಡ್ ರಿಯಾಯಿತಿ ಮಾದರಿಯ ಸಹಾಯದಿಂದ, ಹೂಡಿಕೆದಾರರು ಅನಂತ ಲಾಭಾಂಶಗಳ ಪ್ರಸ್ತುತ ಮೌಲ್ಯವನ್ನು ತಲುಪಬಹುದು.

ವೇರಿಯಬಲ್-ಗ್ರೋತ್ ರೇಟ್ ಡಿಡಿಎಂ(DDM)ಮಾಡೆಲ್

ಇತರ ಎರಡು ಡಿವಿಡೆಂಡ್ ಡಿಸ್ಕೌಂಟ್ ಮಾಡೆಲ್ಗೆ ಹೋಲಿಸಿದರೆ, ವೇರಿಯಬಲ್-ಗ್ರೋತ್ ರೇಟ್ ಡಿವಿಡೆಂಡ್ ಡಿಸ್ಕೌಂಟ್ ಮಾಡೆಲ್ ವಾಸ್ತವಕ್ಕೆ ಹತ್ತಿರವಾಗಿದೆ. ಈ ಮಾದರಿಯು ಏರಿಳಿತದ ಲಾಭಾಂಶಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ಸಮಸ್ಯೆಗಳನ್ನು ಪರಿಹರಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ ಮತ್ತು ಕಂಪನಿಯು ವಿವಿಧ ಬೆಳವಣಿಗೆಯ ಹಂತಗಳನ್ನು ಅನುಭವಿಸುತ್ತದೆ ಎಂದು ಊಹಿಸುತ್ತದೆ. ಈ ಮಾದರಿಯ ಬಳಕೆದಾರರು ಪ್ರತಿ ವರ್ಷ ಬೆಳವಣಿಗೆ ದರಗಳು ಬದಲಾಗುತ್ತವೆ ಮತ್ತು ವೇರಿಯಬಲ್ ಬೆಳವಣಿಗೆ ದರಗಳು ವಿವಿಧ ರೂಪಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಬಹುದು ಎಂದು ಭಾವಿಸಬಹುದು. ಅದರಲ್ಲಿ, ಮೂರು ವಿಭಿನ್ನ ಬೆಳವಣಿಗೆಯ ದರಗಳನ್ನು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ ಎಂಬುದು ಅತ್ಯಂತ ಜನಪ್ರಿಯ ರೂಪವಾಗಿದೆ:

- ಆರಂಭಿಕ ಹೆಚ್ಚಿನ ಬೆಳವಣಿಗೆಯ ದರ.

- ನಿಧಾನ ಬೆಳವಣಿಗೆಗೆ ಒಂದು ಪರಿವರ್ತನೆ.

- ಸುಸ್ಥಿರವಾದ ಬೆಳವಣಿಗೆಯ ಸ್ಥಿರ ದರ.

ನಿರಂತರ ಬೆಳವಣಿಗೆ ದರದ ಮಾದರಿಯು ಪ್ರತಿ ಬೆಳವಣಿಗೆಯ ಹಂತದೊಂದಿಗೆ ಮುಂದುವರೆಯುತ್ತದೆ, ಇದನ್ನು ವಿವಿಧ ಹಂತಗಳಿಗೆ ವಿವಿಧ ಬೆಳವಣಿಗೆ ದರಗಳನ್ನು ಬಳಸಿಕೊಂಡು ಈ ವಿಧಾನದ ಅಡಿಯಲ್ಲಿ ಲೆಕ್ಕ ಹಾಕಲಾಗುತ್ತದೆ. ಇಲ್ಲಿ, ಪ್ರತಿ ಹಂತದ ಸಂಚಿತ ಪ್ರಸ್ತುತ ಮೌಲ್ಯಗಳನ್ನು ಸ್ಟಾಕ್ನ ಆಂತರಿಕ ಮೌಲ್ಯವನ್ನು ತಲುಪಲು ಬಳಸಲಾಗುತ್ತದೆ.

ಎರಡು ಹಂತದ ಡಿಡಿಎಂ(DDM)

ಈ ಮಾದರಿಯು ಎರಡು ಬೆಳವಣಿಗೆಯ ಹಂತದ ರೂಪದಲ್ಲಿ ವ್ಯವಹಾರದಲ್ಲಿ ಇಕ್ವಿಟಿ ಮೌಲ್ಯವನ್ನು ನಿರ್ಧರಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಆರಂಭದಲ್ಲಿ, ಶೀಘ್ರ ಬೆಳವಣಿಗೆಯ ಅವಧಿ ಇರುತ್ತದೆ, ನಂತರ ಸ್ಥಿರ ಬೆಳವಣಿಗೆಯ ಅವಧಿ ಇರುತ್ತದೆ.

ಮೂರು ಹಂತದ ಡಿಡಿಎಂ(DDM)

ಬಿಸಿನೆಸ್ನ ಈಕ್ವಿಟಿ ಮೌಲ್ಯವನ್ನು ಮೂರು ಹಂತಗಳ ಬೆಳವಣಿಗೆಯ ಹಂತದಲ್ಲಿ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ, ಅಲ್ಲಿ ಆರಂಭಿಕ ಹಂತವು ವೇಗವಾಗಿರುತ್ತದೆ, ನಂತರ ನಿಧಾನವಾಗಿ ಪರಿವರ್ತನೆ ಹಂತ ಮತ್ತು ಅಂತಿಮ ಅವಧಿಗೆ ಕಡಿಮೆ ದರದಲ್ಲಿ ಒಂದನ್ನು ನೀಡಲಾಗುತ್ತದೆ.

ಡಿಡಿಎಂ(DDM)ನ ಕೊರತೆಗಳು

ಡಿವಿಡೆಂಡ್ ಡಿಸ್ಕೌಂಟ್ ಮಾಡೆಲ್ಗೆ ಕೆಲವು ಡ್ರಾಬ್ಯಾಕ್ಗಳಿವೆ. ನಾವು ಇಲ್ಲಿ ವಿವರವಾಗಿ ಚರ್ಚಿಸುತ್ತೇವೆ.

1. ಡಿವಿಡೆಂಡ್ ಪಾವತಿಗಳ ಅಗತ್ಯತೆ:

ಡಿಡಿಎಂ(DDM)ನ ಮೊದಲ ಮತ್ತು ಪ್ರಮುಖ ಡ್ರಾಬ್ಯಾಕ್ಗಳಲ್ಲಿ ಒಂದು ಎಂದರೆ ಸ್ಟಾಕ್ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದರಿಂದ ಅರ್ಥಮಾಡಿಕೊಳ್ಳಬಹುದಾದ ಬಂಡವಾಳ ಲಾಭಗಳ ಹೊರತಾಗಿಯೂ, ಡಿವಿಡೆಂಡ್ಗಳನ್ನು ಪಾವತಿಸದಿರುವ ಸ್ಟಾಕ್ಗಳನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡಲು ಅದನ್ನು ಅಪ್ಲೈ ಮಾಡಲಾಗುವುದಿಲ್ಲ. ಡಿಡಿಎಂ(DDM) ಇದು ಲಾಭಾಂಶಗಳ ಮೂಲಕ ನೀಡುವ ಹೂಡಿಕೆಯ ಮೇಲಿನ ಲಾಭ (ಆರ್ಒಐ(ROI)) ಸ್ಟಾಕ್ನ ಏಕೈಕ ಮೌಲ್ಯ ಎಂದು ದೋಷರಹಿತ, ದೋಷರಹಿತ ಊಹೆಯನ್ನು ಮಾಡುತ್ತದೆ. ಡಿಡಿಎಂ(DDM) ಮಾದರಿಯು ಭವಿಷ್ಯದಲ್ಲಿ ನಿರಂತರ ದರದಲ್ಲಿ ಲಾಭಾಂಶಗಳು ಹೆಚ್ಚಾಗುವ ನಿರೀಕ್ಷೆಯಲ್ಲಿದ್ದಾಗ ಮಾತ್ರ ಕೆಲಸ ಮಾಡುತ್ತದೆ, ಇದು ವ್ಯಾಪಕ ಸಂಖ್ಯೆಯ ಕಂಪನಿಗಳನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡುವ ವಿಷಯಕ್ಕೆ ಬಂದಾಗ ಅದನ್ನು ಪ್ರಯೋಜನಕಾರಿಯಾಗಿಸುತ್ತದೆ. ಲಾಭಾಂಶ ಪಾವತಿಯ ಇತಿಹಾಸವನ್ನು ಹೊಂದಿರುವ ಮತ್ತು ಉನ್ನತ-ಬೆಳವಣಿಗೆಯ ಕಂಪನಿಗಳನ್ನು ತಪ್ಪಿಸಿಕೊಳ್ಳುವ ತುಲನಾತ್ಮಕವಾಗಿ ಮೆಚ್ಯೂರ್ ಆದ ಕಂಪನಿಗಳೊಂದಿಗೆ ಮಾತ್ರ ಬಳಕೆಗೆ ಇದು ಸಹಾಯಕವಾಗಿದೆ.

2. ಅನೇಕ ಊಹೆಗಳು:

ಡಿವಿಡೆಂಡ್ ಡಿಸ್ಕೌಂಟ್ ಮಾಡೆಲ್ ಡಿವಿಡೆಂಡ್ಗಳ ಬಗ್ಗೆ ಅನೇಕ ಊಹೆಗಳನ್ನು ಹೊಂದಿದ್ದು, ಈ ಲೇಖನದಲ್ಲಿ ಚರ್ಚಿಸಿದಂತೆ, ಬೆಳವಣಿಗೆ ದರಗಳು, ಬಡ್ಡಿ ದರಗಳು ಮತ್ತು ತೆರಿಗೆ ದರಗಳ ಬಗ್ಗೆ ಊಹೆಗಳನ್ನು ಒಳಗೊಂಡಂತೆ ಆದರೆ ಸೀಮಿತವಾಗಿಲ್ಲ; ಈ ಎಲ್ಲಾ ಅಂಶಗಳು ಹೂಡಿಕೆದಾರರ ನಿಯಂತ್ರಣವನ್ನು ಮೀರಿವೆ. ಅಂತಹ ನ್ಯೂನತೆ ಡಿಡಿಎಂ(DDM) ಮಾದರಿಯ ವಿಶ್ವಾಸಾರ್ಹತೆಯನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ.

3. ಬೈಬ್ಯಾಕ್ ಅಜ್ಞಾನ:

ಡಿಡಿಎಂ(DDM)ನ ಇನ್ನೊಂದು ನ್ಯೂನತೆ ಎಂದರೆ ಸ್ಟಾಕ್ಗಳ ಬೈಬ್ಯಾಕ್ನ ಪರಿಣಾಮಗಳನ್ನು ಪರಿಗಣಿಸುವುದಿಲ್ಲ. ಷೇರುದಾರರಿಂದ ಕಂಪನಿಯು ತನ್ನ ಷೇರುಗಳನ್ನು ಮರಳಿ ಖರೀದಿಸಿದಾಗ ಸ್ಟಾಕ್ ಮೌಲ್ಯಮಾಪನದಲ್ಲಿ ವ್ಯತ್ಯಾಸ ಉಂಟಾಗುತ್ತದೆ. ಡಿಡಿಎಂ(DDM) ಮಾದರಿಯು ತುಂಬಾ ಸಾಂಪ್ರದಾಯಿಕವಾಗಿದೆ ಮತ್ತು ಸ್ಟಾಕ್ ಬೈಬ್ಯಾಕ್ಗಳನ್ನು ಲೆಕ್ಕ ಹಾಕುವುದಿಲ್ಲ, ವಿಶೇಷವಾಗಿ ಕೆಲವು ದೇಶಗಳಲ್ಲಿ ತೆರಿಗೆ ರಚನೆಯು ಡಿವಿಡೆಂಡ್ಗಳಿಗಿಂತ ಖರೀದಿಯನ್ನು ಹಂಚಿಕೊಳ್ಳುವುದನ್ನು ಹೆಚ್ಚು ಅನುಕೂಲಕರವಾಗಿಸುತ್ತದೆ.