છેલ્લા દાયકામાં, ભારતીય બેંકોએ ઘણીવાર વધતા એનપીએ (બિન-કાર્યકારી સંપત્તિઓ) અને નીચેના મર્જર સાથે હેડલાઇન્સ બનાવ્યા હતા. એનપીએ શું છે? એનપીએના કારણો શું છે અને તેઓ બેંકોને કેવી રીતે અસર કરે છે? શું તે અસરગ્રસ્ત બેંકની સ્ટૉક કિંમતો પર કોઈ અસર કરે છે? ચાલો આમાંથી દરેક પ્રશ્નો પર એક નજર કરીએ અને જવાબો મેળવીએ.

એનપીએ શું છે?

એનપીએ એટલે કે, નૉન-પરફોર્મિંગ એસેટ એ એક લોન અથવા ઍડવાન્સ છે જેના માટે મુદ્દલ અથવા વ્યાજ બાકી રહે છે અથવા નિર્ધારિત સમય કરતાં વધુ સમય માટે બાકી રહે છે, સામાન્ય રીતે 90 દિવસ. આરબીઆઇ મુજબ, જ્યારે તે બેંક માટે આવક ઉત્પન્ન કરવાનું બંધ કરે છે ત્યારે સંપત્તિ બિન-કાર્યકારી બની જાય છે.

બેંકોએ એનપીએને વધુ પ્રમાણભૂત, શંકાસ્પદ અને નુકસાન સંપત્તિઓમાં વર્ગીકૃત કરવું જરૂરી છે.

- સબસ્ટાન્ડર્ડ સંપત્તિઓ: 12 મહિનાથી ઓછા અથવા તેના સમાન સમયગાળા માટે એનપીએ રહી હોય તેવી સંપત્તિઓ.

- શંકાસ્પદ સંપત્તિઓ: જો સંપત્તિ 12 મહિના માટે અવશિષ્ટ શ્રેણીમાં રહી છે તો તેને શંકાસ્પદ તરીકે વર્ગીકૃત કરવામાં આવશે.

- નુકસાનની સંપત્તિઓ: આ એનપીએ છે જે બિન-ચુકવણીના વિસ્તૃત સમયગાળા સાથે છે. આ વર્ગ સાથે, બેંકોને સ્વીકારવાની ફરજ પડે છે કે લોનની સંપૂર્ણ ચુકવણી ક્યારેય કરવામાં આવશે નહીં અને લોનની સંપૂર્ણ રકમ સંપૂર્ણપણે લેખિત કરવી આવશ્યક છે.

એનપીએ બેંકોને કેવી રીતે અસર કરે છે?

અમે જાણીએ છીએ કે બેંકો ભારતીય અર્થવ્યવસ્થાના ડ્રાઇવિંગ વ્હીલ્સ છે. તેઓ જાહેરમાંથી વ્યાજની ઑફર કરતી ડિપોઝિટ તરીકે પૈસા લે છે. તેઓ એકત્રિત કરેલા પૈસા જાહેર અને કંપનીઓને ડિપોઝિટરને ઑફર કરવામાં આવતા વ્યાજ દર કરતાં વધુ વ્યાજ દરે લોન તરીકે ધિરાણ આપે છે. વ્યાજ અથવા ચોખ્ખી વ્યાજની આવકમાં તફાવતનો ઉપયોગ બેંકના કાર્ય માટે કરવામાં આવે છે.

જ્યારે નાણાં બિનસમાન બની જાય છે ત્યારે બેંકો તેમની કામગીરીને અસર કરતા ફાઇનાન્શિયલ બોજ હેઠળ આવે છે. તેથી, એનપીએ સીધા બેંકના પ્રદર્શનને અસર કરે છે

વધતા એનપીએની અસર નીચે મુજબ હોઈ શકે છે:

- વધતા એનપીએ બેંકની છબીને ઓછી કરે છે, જે લોકોને બેંકોમાં વિશ્વાસ ગુમાવે છે. ડિપોઝિટર બેંકો માટે લિક્વિડિટી સમસ્યાઓના કારણે તેમની ડિપોઝિટ ઉપાડી શકે છે.

- લિક્વિડિટીનો અભાવ બેંકોને અર્થતંત્રમાં અન્ય ઉત્પાદક પ્રવૃત્તિઓ માટે ધિરાણ આપવાથી અટકાવે છે. રોકાણોમાં અવરોધ અર્થતંત્રને ધીમું કરી શકે છે જેના કારણે બેરોજગારી, ફુગાવો, બિયર માર્કેટ વગેરે થઈ શકે છે.

- તેમના નફાના માર્જિનને જાળવવા માટે, બેંકોને વ્યાજ દરો વધારવાની ફરજ પડશે જે ફરીથી અર્થવ્યવસ્થાને નુકસાન પહોંચાડે છે.

ભારતમાં એનપીએ સંકટનું કારણ શું છે?

- ભારતીય અર્થવ્યવસ્થાએ વર્ષ 2000 ના દાયકામાં ઉભરતા તબક્કાનો આનંદ માણ્યો હતો. વ્યવસાયો અને કંપનીઓએ તેમના પ્રોજેક્ટ્સ માટે ભંડોળ પૂરું પાડવા માટે ભારતીય બેંકો પાસેથી વ્યાપક રીતે ઉધાર લીધેલ છે. બેંકોએ ઇન્ફ્રાસ્ટ્રક્ચર અને પાવર સેક્ટરમાં ઘણા પ્રોજેક્ટ્સને ભંડોળ પૂરું પાડ્યું છે જે બાદમાં વધતા ખર્ચ, અસરો પછી વર્ષ 2008 મંદી વગેરે જેવા અનેક કારણોસર બિનઉપયોગી બની ગયા. આ બધાને કારણે વર્ષ 2013 સુધીમાં એનપીએ સ્કેલિંગ કરતી બેંકોની બેલેન્સશીટમાં ઘટાડો થયો.

- જ્યારે આરબીઆઇએ બેંકોની પુસ્તકોને સાફ કરવાનું શરૂ કર્યું, ત્યારે હજારો કરોડ સાથે ઇરાદાપૂર્વક ડિફૉલ્ટ કરવાના કિસ્સાઓ બહાર આવ્યા. જ્યારે ક્રેડિટ યોગ્યતાનું મૂલ્યાંકન કરવામાં બેંકોની બેદરકારી પ્રકાશિત થઈ અને કેટલાક કિસ્સાઓમાં શામેલ ભ્રષ્ટાચાર થયા

આ તમામ પરિબળોને કારણે ભારતીય બેંકોમાં વધતા એનપીએ થયા હતા જે લગભગ વર્ષ 2021 સુધીમાં બમણી થઈ હતી.

એનપીએના સંકટનો સામનો કરવા માટે કયા પગલાં લેવામાં આવે છે?

મોટા એનપીએ સંકટને ઉકેલવા માટે, ભારત સરકાર (જીઓઆઈ) અને આરબીઆઇએ ઘણા પગલાં લીધા છે અને તેની સાથે ચાલુ રાખી રહ્યા છે:

- ડેબ્ટ રિકવરી ટ્રિબ્યુનલ્સનું નિર્માણ.

- વિસ્તારવા માટે સંપત્તિ પુનર્નિર્માણ કંપનીઓ

- કોર્પોરેટ ઋણ પુનર્ગઠન અને નાદારી અને દેવાળું કોડ રજૂ કરવામાં આવ્યો.

- 5:25 નિયમની રજૂઆત અથવા ઇન્ફ્રાસ્ટ્રક્ચર અને મુખ્ય ઉદ્યોગો માટે લાંબા ગાળાના પ્રોજેક્ટ લોનનું સુવિધાજનક પુનર્ગઠન.

- મિશન ઇન્દ્રધનુષ જાહેર ક્ષેત્રની બેંકો (પીએસબી) માં સુધારાઓ લાવવા માટે છે જેના હેઠળ પીએસપીબીની જામીનમાં રૂપિયા 70000 કરોડ ઉમેરવામાં આવ્યા હતા

- સમાધાન યોજના સંપત્તિ વ્યવસ્થાપન અને ઋણ પરિવર્તનના માળખા માટે રજૂ કરવામાં આવી છે.

- બેંકોમાં સંપત્તિની ગુણવત્તાની સમીક્ષા.

- લોક અદાલત, ક્રેડિટ ઇન્ફોર્મેશન બ્યુરો વ્યાપક રીતે એનપીએ અને અન્ય સાથે વ્યવહાર કરી રહ્યા છે

27 થી તેમનો નંબર 12 સુધી ઘટાડીને પીએસબીનો મર્જર લિક્વિડિટી વધારીને, જોખમમાં વિવિધતા લાવીને અને એનપીએના મુદ્દાનો સામનો કરીને અર્થવ્યવસ્થાને વધારવાના સૌથી મોટા પગલાંમાંથી એક હતો.

એનપીએ બેંકોની શેરની કિંમતોને કેવી રીતે અસર કરી?

ચાલો, એનપીએના વધારા સાથે શેરબજાર કેવી રીતે પ્રતિક્રિયા આપે છે તેના કેટલાક કિસ્સાઓ પર નજર કરીએ

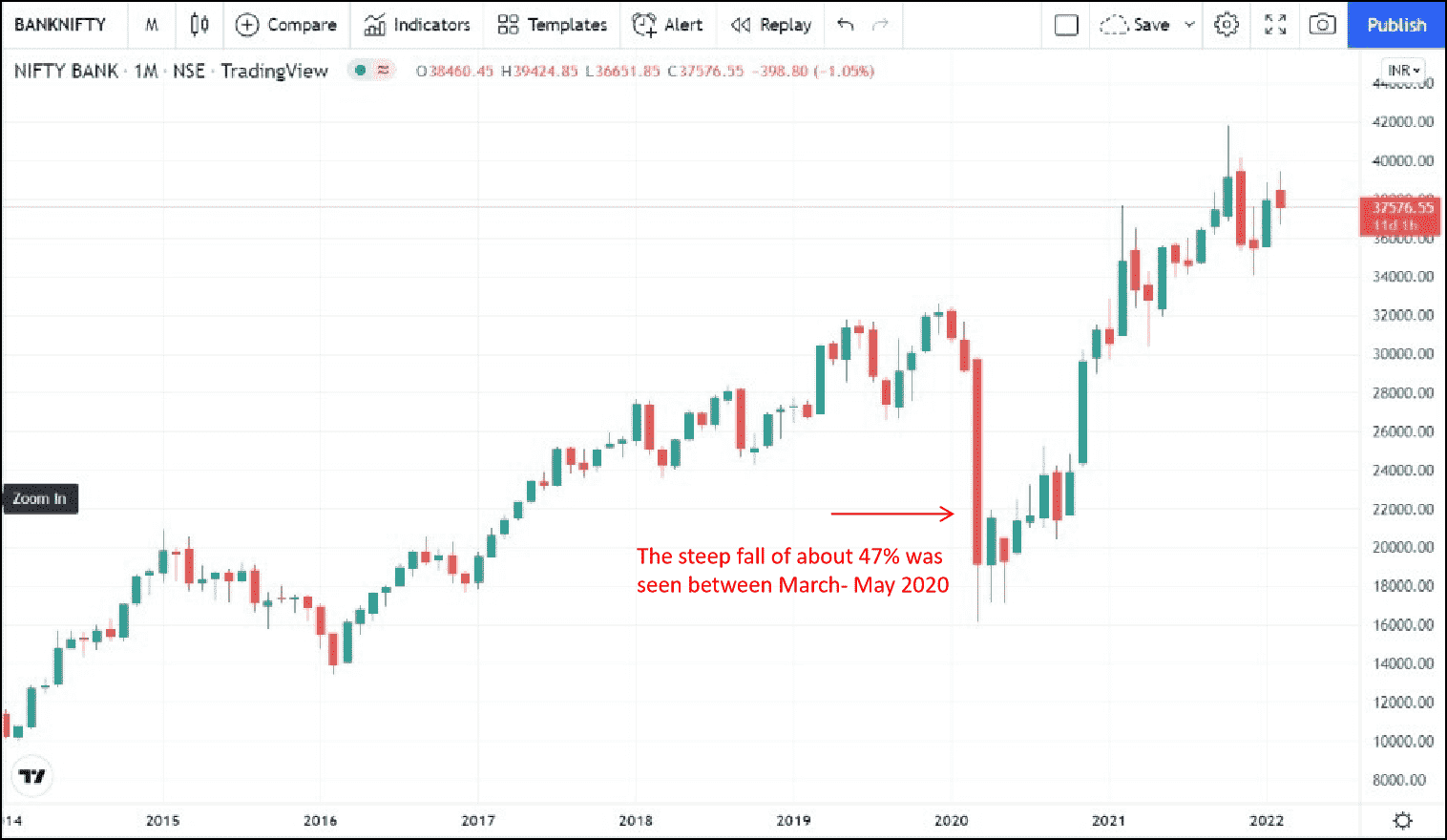

- વર્ષ 2020માં બેંકનીફ્ટીનું સ્લિપિંગ

વર્ષ 2020 માં કોવિડ લૉકડાઉનને કારણે વધતા એનપીએનો ભય થયો, જેના પરિણામે બેંકનીફ્ટી 3-4 મહિનામાં લગભગ 47% ની ઘણો ઘટાડો થયો હતો.

સ્ત્રોત: ટ્રેડિંગ વ્યૂ

2. જોકે એનપીએ બેંકોના સ્ટૉક્સને અસ્થાયી અવરોધનું કારણ બને છે, પરંતુ એનપીએનું નિરાકરણ લાંબા ગાળે સ્ટોકની ગતિ પર અસર કરે છે.

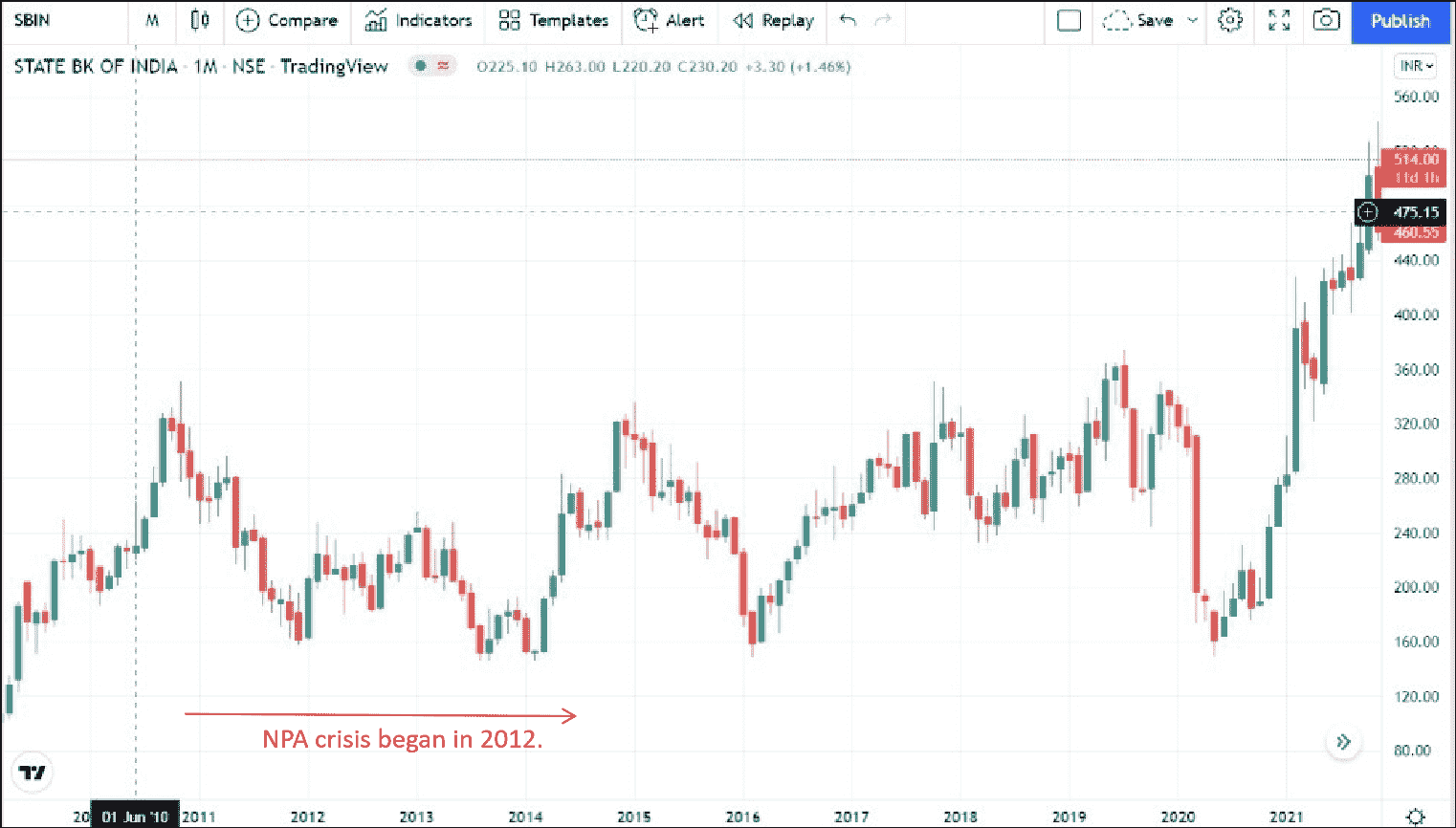

- એસબીઆઈ

ભારત સરકાર એસબીઆઇમાં સૌથી મોટા હિસ્સેદાર હોવાથી લિક્વિડિટી, ડેબ્ટ પુનર્ગઠન વગેરે જેવા વિવિધ સુધારાત્મક પગલાં લીધા છે. યોગ્ય સમયે જે નીચે આપેલ ચાર્ટમાં દર્શાવેલ સ્ટૉક કિંમતો પર એનપીએની નકારાત્મક અસરને ઘટાડે છે

સ્ત્રોત: ટ્રેડિંગ વ્યૂ

- યસ બેંક

જો કે, યસ બેંકનો કેસ અલગ છે. એનપીએની સમસ્યાઓ વર્ષ 2018ના મધ્યભાગથી બહાર આવ્યા પછી બેંકની સ્ટૉક કિંમતમાં ઘટાડો થયો છે. બેંકમાં એનપીએ સંકટના ઉદભવથી નીચે દર્શાવ્યા મુજબ માર્કેટમાં તેની સ્ટૉક કિંમતમાં ઘટાડો થયો છે. બેંકની નાણાંકીય સ્થિતિમાં સ્થિર ઘટાડોને મુખ્યત્વે સંભવિત લોન ખોટ અને પરિણામી ડાઉનગ્રેડ, રોકાણકારો દ્વારા બૉન્ડ કરારોના સ્થાનાંતરણને ટ્રિગર કરવા અને ડિપોઝિટ ઉપાડને કારણે બેંકની નાણાકીય સ્થિતિમાં સ્વતંત્ર રીતે મૂડી ઉભી કરવામાં અસમર્થતાને કારણે માનવામાં આવી શકે છે જે સુધારાત્મક પગલાંઓ માટે આરબીઆઇને પગલાં લેવા માટે બાધ્ય કરે છે. જ્યારે એનપીએના સૌથી ખરાબ સંકટ બેંક માટે સૌથી વધુ પાછળની સંભાવના છે, ત્યારે સંકટને કારણે શેરધારકો માટે સંપત્તિનું નોંધપાત્ર વિનાશ થયું.

સ્ત્રોત: ટ્રેડિંગ વ્યૂ

સંક્ષિપ્તમાં માહિતી

એનપીએમાં વધારો માત્ર બેંકિંગ ક્ષેત્રને અસર કરતું નથી પરંતુ વધતી અર્થવ્યવસ્થા માટે પણ જોખમ ઊભું કરે છે. એનપીએની હેરફેરને કારણે અર્થવ્યવસ્થામાં ધીમી પડવાથી રોકાણોને અટકાવીને તમામ ક્ષેત્રોમાં વ્યવસાયો પર અસર થાય છે જે અર્થવ્યવસ્થા અને શેરબજારો પર પ્રતિકૂળ અસર કરે છે.

જ્યારે બેંકિંગ ક્ષેત્રમાં એનપીએ સંકટ વર્ષ 2010ની શરૂઆતમાં શરૂ થયું હતું ત્યારે વર્ષ 2013 અને માર્ચ 2020 વચ્ચે સંકટમાં વધારો જોવા મળ્યો હતો, જે મોટાભાગે કોર્પોરેટ ક્ષેત્ર દ્વારા સંચાલિત હતું. પરંતુ કોવિડ-19 મહામારીએ ફરજિયાત લૉકડાઉન સાથે સંકટના લાંબાગાળામાં યોગદાન આપ્યું હતું જેણે રિટેલ સેગમેન્ટમાં ખરાબ અસર કરી હતી. જો કે, પ્રથમ લહેર પછી, બેંકિંગ ક્ષેત્રમાં એનપીએમાં સતત ઘટાડો થયો છે. જ્યારે બીજી લહેરને કારણે નાણાકીય વર્ષ 2022ના પ્રથમ ત્રિમાસિક ગાળા દરમિયાન એનપીએમાં કેટલીક નાની રકમમાં વધારો થયો હતો, ત્યારે તે મોટાભાગે મેનેજ કરી શકાય તેવું હતું. જો કે, આપણે નાણાકીય વર્ષ 2022ના બીજા ત્રિમાસિક ગાળાથી સંપત્તિની ગુણવત્તામાં એનપીએમાં સતત સુધારો જોયો છે અને ત્રીજી લહેર બેંકિંગ ક્ષેત્ર પર કોઈ અસર કરવાની સંભાવના નથી. આ બેંકનીફ્ટીના પ્રદર્શનમાં સ્પષ્ટપણે પ્રતિબિંબિત થાય છે જે મેથી બીજી લહેર પછી વધ્યું છે.

ઘોષણા: આ બ્લૉગ ખાસ કરીને શૈક્ષણિક હેતુઓ માટે છે અને રોકાણ પર કોઈ સલાહ/ટિપ્સ પ્રદાન કરતું નથી અથવા કોઈપણ સ્ટૉક ખરીદવા અને વેચવાની ભલામણ કરતું નથી.