पिछले दशक में, भारतीय बैंकों ने अक्सर बढ़ते NPA (एनपीए) (नॉन-परफॉर्मिंग एसेट) और उसके बाद के विलयों के साथ हेडलाइंस बनाए. NPA (एनपीए) क्या हैं? NPA (एनपीए) के कारण क्या हैं और वे बैंकों को कैसे प्रभावित करते हैं? क्या प्रभावित बैंक की स्टॉक कीमतों पर उनका कोई प्रभाव पड़ता है? आइए इनमें से प्रत्येक प्रश्न पर एक नज़र डालें और जवाब ढूंढ़ें.

NPA (एनपीए) क्या है?

NPA (एनपीए) अर्थात् नॉन-परफॉर्मिंग एसेट एक ऐसा ऋण या एडवांस होता है जिसके लिए मूल या ब्याज अतिदेय रहता है या बकाया रहता है, यह सामान्यतया 90 दिन से अधिक के लिए होता है. भारतीय रिज़र्व बैंक के अनुसार, जब यह बैंक के लिए आय उत्पन्न करना बंद कर देता है तो कोई एसेट निष्पादन नहीं करती है.

बैंकों को NPA (एनपीए) को उपमानक, संदेहपूर्ण और हानि एसेट्समें और वर्गीकृत करना होता है.

- उपमानक एसेट्सः ऐसी एसेट्सजो 12 महीनों से कम या उसके बराबर की अवधि के लिए NPA (एनपीए) रह चुकी हैं.

- संदेहपूर्ण एसेट्सः किसी एसेट को संदेहपूर्ण मानकर वर्गीकृत किया जाएगा यदि वह 12 महीनों तक उपमानक वर्ग में रही हो.

- हानि एसेट्सः ये NPA (एनपीए) हैं जिनमें भुगतान न करने की लंबी अवधि होती है. इस वर्ग के साथ बैंकों को यह स्वीकार करने के लिए मजबूर किया जाता है कि ऋण का भुगतान कभी नहीं किया जाएगा और ऋण की पूरी राशि पूरी तरह से राइट ऑफ की जानी चाहिए.

NPA (एनपीए) बैंकों को कैसे प्रभावित करते हैं?

हम जानते हैं कि बैंक भारतीय अर्थव्यवस्था को गतिमान रखने वाले चक्र हैं. वे जनता से एक जमा के रूप में पैसे लेते हैं जो उन्हें ब्याज प्रदान करते हैं. वे जमा किए गए धन को जमाकर्ताओं को दी जाने वाली ब्याज दर से अधिक ब्याज दर पर ऋण के रूप में जनता और कंपनियों को उधार देते हैं. ब्याज या निवल ब्याज आय में अंतर का उपयोग बैंक के कार्यों के लिए किया जाता है.

जब धनराशि असमान हो जाती है तो बैंक अपने कार्य को प्रभावित करने वाले वित्तीय बोझ में आते हैं. इसलिए, NPA (एनपीए) सीधे बैंक के प्रदर्शन को प्रभावित करते हैं.

बढ़ते NPA (एनपीए) का प्रभाव इस प्रकार हो सकता है:

- बढ़ते NPA (एनपीए) बैंक की छवि को धूमिल करते हैं, जिससे जनता बैंकों में विश्वास नहीं करती है. जमाकर्ता बैंकों के लिए लिक्विडिटी संबंधी समस्याओं के कारण अपने जमाओं को वापस ले सकते हैं.

- लिक्विडिटी की कमी बैंकों को अर्थव्यवस्था में अन्य उत्पादक गतिविधियों के लिए ऋण देने से रोकता है. निवेशों में कमी अर्थव्यवस्था को धीमा कर सकती है जिससे बेरोजगारी, मुद्रास्फीति, बियर मार्केट आदि हो सकते हैं.

- अपने लाभ के मार्जिन को बनाए रखने के लिए, बैंकों को ब्याज दरों को बढ़ाने के लिए मजबूर किया जाएगा जो अर्थव्यवस्था को फिर से प्रभावित करेगा.

भारत में NPA (एनपीए) संकट का कारण क्या था?

- भारतीय अर्थव्यवस्था को 2000. के दशक में एक उभार का चरण मिला. व्यवसाय और कंपनियों ने भारतीय बैंकों से अपनी परियोजनाओं के वित्तपोषण के लिए व्यापक रूप से उधार लिया. बैंकों ने बुनियादी ढांचे और विद्युत क्षेत्रों में बहुत सी परियोजनाओं को वित्तपोषित किया जो बाद में बढ़ती लागतों, 2008 के बाद की मंदी जैसे कई कारणों से अव्यवहारिक हो गई. इन सबके परिणामस्वरूप 2013 तक NPA (एनपीए) बढ़ाने वाले बैंकों की बैलेंस शीट में कमी आई.

- जब भारतीय रिज़र्व बैंक ने बैंकों की बुक्स को क्लीन करना शुरू किया तो हजारों करोड़ों से जानबूझकर चूक करने के मामले सामने आए. ऐसा तब हुआ जब क्रेडिट योग्यता का आकलन करने में बैंकों की लापरवाही प्रकाश में आई और कुछ मामलों में भ्रष्टाचार शामिल था.

इन सभी कारकों ने भारतीय बैंकों में बढ़ते NPA (एनपीए) को जन्म दिया जो लगभग 2021 तक दोगुना हो गया.

NPA (एनपीए) संकट से निपटने के लिए कौन से उपाय किए जाते हैं?

विशाल NPA (एनपीए) संकट का समाधान करने के लिए, भारत सरकार GOI (जीओआई) और RBI (आरबीआई) ने कई उपाय किए और इसके साथ जारी रह रहे हैं:

- ऋण वसूली न्यायाधिकरणों का सृजन.

- विस्तार के लिए एसेट रीकंस्ट्रक्शन कंपनियां

- कॉर्पोरेट ऋण पुनर्गठन और दिवालियापन और दिवालियापन संहिता पेश की गई.

- 5:25 के नियम का परिचय या बुनियादी ढांचे और कोर उद्योगों के लिए दीर्घकालिक परियोजना ऋणों का सुविधाजनक पुनर्गठन.

- सार्वजनिक क्षेत्र के बैंकों PSB(पीएसबी) में सुधार लाने के लिए मिशन इंद्रधनुष, जिसके तहत ₹70000 करोड़ जमा किए गए थे

- एसेट प्रबंधन और ऋण परिवर्तन संरचना के लिए शुरू की गई समाधान योजना.

- बैंकों में एसेट गुणवत्ता समीक्षा.

- लोक अदालत, क्रेडिट इन्फॉर्मेशन ब्यूरो व्यापक रूप से NPA (एनपीए) और कई अन्य के साथ काम कर रहा है

27 से अपनी संख्या को 12 तक कम करके PSB (पीएसबी) का विलयन, लिक्विडिटी बढ़ाकर, जोखिम को विविधता प्रदान करके तथा NPA (एनपीए) के मुद्दे से भी मुकाबला करके अर्थव्यवस्था को बढ़ावा देने के सबसे बड़े उपायों में से एक था.

NPA (एनपीए) ने बैंकों की स्टॉक की कीमतों को कैसे प्रभावित किया?

आइए कुछ मामलों पर नज़र डालें कि स्टॉक मार्केट ने NPA (एनपीए) के बढ़ने के लिए कैसे प्रतिक्रिया दी

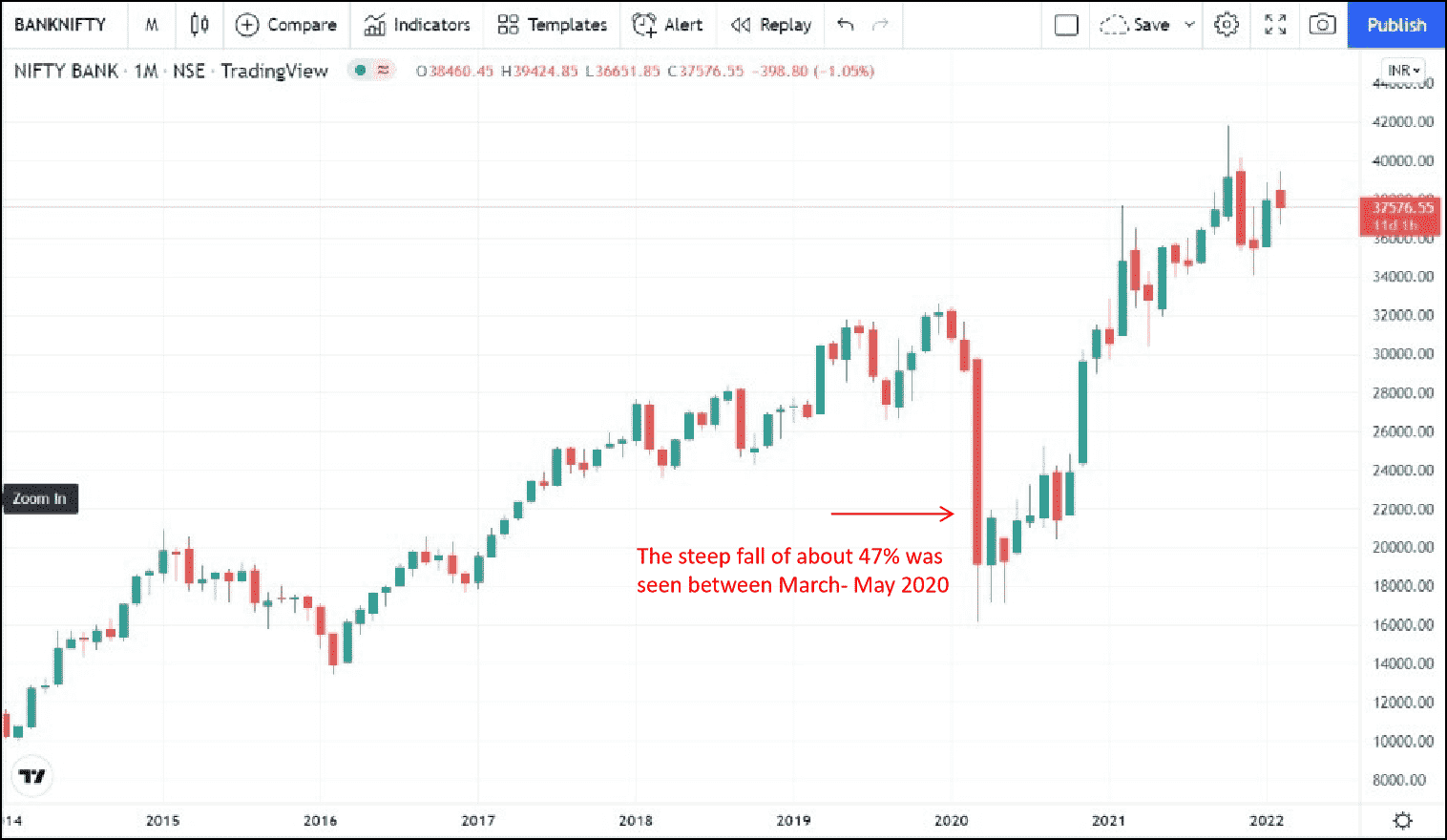

- वर्ष 2020 में बैंकनीफ्टी की स्लिपिंग

वर्ष 2020 में कोविड लॉकडाउन के कारण बढ़ते NPA (एनपीए) का भय हो गया जिसके परिणामस्वरूप 3-4 महीनों में बैंकनिफ्टी कम से कम 47 प्रतिशत तक गिर गया.

स्रोत: ट्रेडिंग व्यू

2. यद्यपि NPA (एनपीए) बैंकों के स्टॉक में अस्थायी रूप से गिरावट का कारण बनता है, तथापि NPA (एनपीए) का संकल्प लंबे समय में स्टॉक की हलचल पर प्रभाव डालता है.

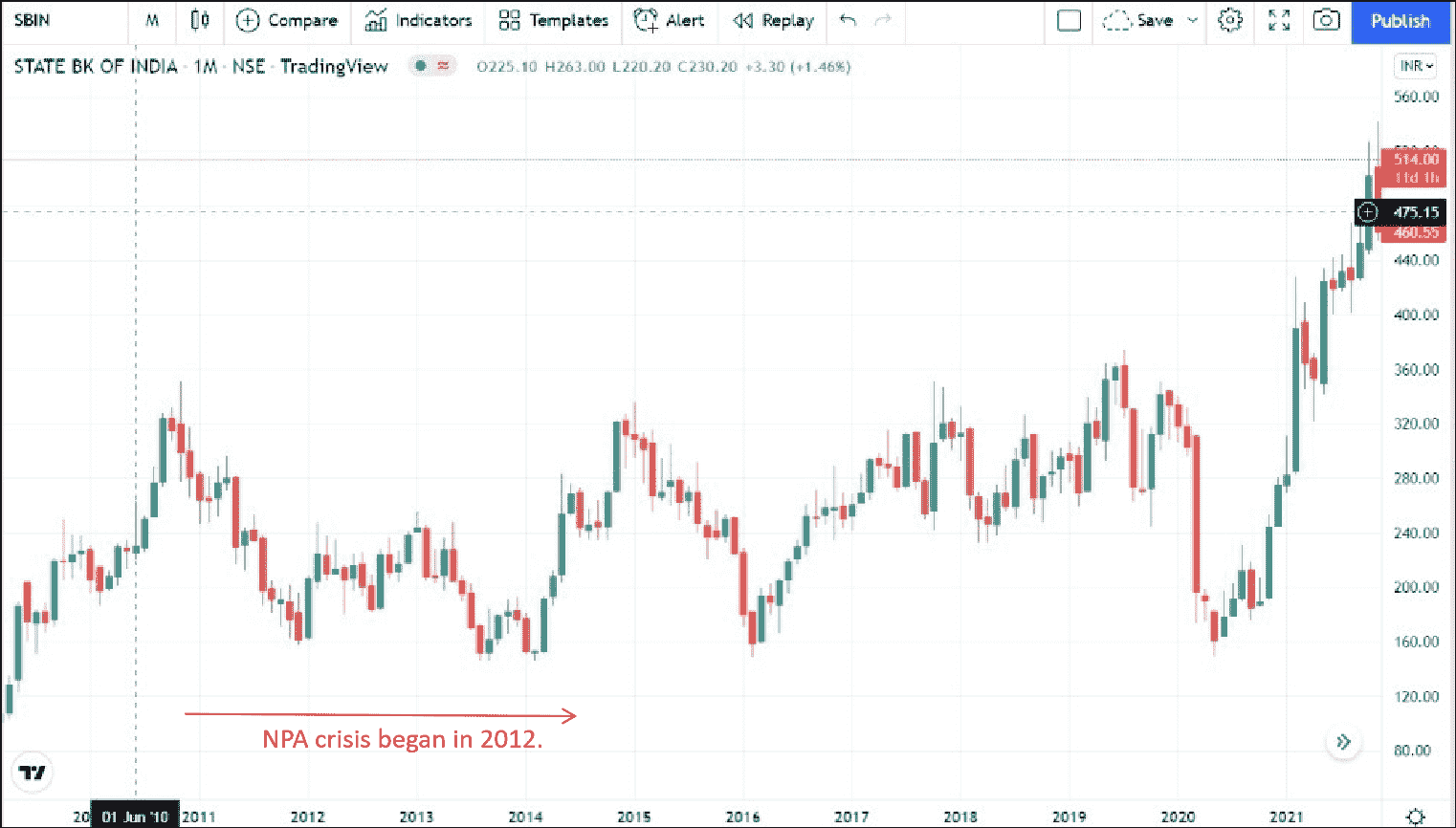

SBI (एसबीआई)

भारत सरकार SBI (एसबीआई) में सबसे बड़ा स्टेकहोल्डर होने के नाते लिक्विडिटी, डेट रीस्ट्रक्चरिंग आदि जैसे विभिन्न सुधारक उपायों को सही समय पर लिया, जिससे नीचे दिए गए चार्ट में दिखाए गए स्टॉक की कीमतों पर NPA (एनपीए) के नकारात्मक प्रभाव को कम किया गया

स्रोत: ट्रेडिंग व्यू

येस बैंक

हालांकि, यस बैंक का मामला अलग है. NPA (एनपीए) मुद्दे 2018 के मध्य से निकलने के बाद बैंक की स्टॉक की कीमत कम हो गई. बैंक में NPA (एनपीए) संकट के उभरने से नीचे दिखाए गए रेखाचित्र अनुसार मार्किट में इसके शेयर की कीमत में गिरावट आई. बैंक की वित्तीय स्थिति में स्थिर गिरावट का श्रेय मुख्यतः बैंक द्वारा संभावित ऋण हानि और परिणामस्वरूप कमी, का सामना करने के लिए स्वतंत्र रूप से पूंजी जुटाने में अक्षमता, निवेशकों द्वारा बांड करारों के आदान-प्रदान को ट्रिगर करने और उन जमाओं की वापसी के कारण हो सकता है जिनसे RBI (आरबीआई) को सुधारात्मक उपायों के लिए कदम उठाने के लिए बाध्य किया गया. जबकि NPA (एनपीए) संकट का सबसे बुरा संकट बैंक के लिए पीछे हो गया , इस संकट के कारण शेयरधारकों के लिए संपत्ति का उल्लेखनीय विनाश हुआ.

स्रोत: ट्रेडिंग व्यू

निष्कर्ष

NPA (एनपीए) में वृद्धि न केवल बैंकिंग क्षेत्र को प्रभावित करती है बल्कि बढ़ती अर्थव्यवस्था के लिए भी खतरा पैदा करती है. NPA (एनपीए) के उतार-चढ़ाव के कारण अर्थव्यवस्था में मंदी सभी क्षेत्रों में निवेशों को रोककर ट्रेड्स को प्रभावित करती है, जिसके परिणामस्वरूप अर्थव्यवस्था और स्टॉक मार्किट्स पर प्रतिकूल प्रभाव पड़ता है.

जबकि 2010 के प्रारंभ में बैंकिंग क्षेत्र में NPA (एनपीए) संकट शुरू हुआ, 2013 और मार्च 2020 के बीच संकट में वृद्धि हुई, जो मुख्य रूप से कॉर्पोरेट क्षेत्र द्वारा चलाया गया था. लेकिन कोविड-19 महामारी ने मज़बूत लॉकडाउन के साथ संकट को बढ़ाने में योगदान दिया, जिससे रिटेल सेगमेंट पर बुरा असर पड़ा. हालांकि पहली लहर के बाद बैंकिंग क्षेत्र में NPA (एनपीए) में लगातार गिरावट आई है. जबकि दूसरी लहर ने 2022 वित्तीय वर्ष की दूसरी तिमाही के दौरान NPA (एनपीए) में कुछ मामूली वृद्धि का कारण बनाया था, लेकिन यह अधिकतर प्रबंधनीय था. हालांकि, हमने NPA (एनपीए) में 2022 वित्तीय वर्ष की दूसरी तिमाही से एसेट गुणवत्ता में निरंतर सुधार देखा है और तीसरी लहरका बैंकिंग क्षेत्र पर कोई प्रभाव पड़ने की संभावना नहीं है. यह बैंकनिफ्टी के प्रदर्शन में स्पष्ट रूप से प्रतिबिंबित होता है जो मई से दूसरी लहर के बाद शुरू हो गया है.

डिस्क्लेमर: यह ब्लॉग विशेष रूप से शैक्षिक प्रयोजनों के लिए है और निवेश पर कोई सलाह/सूचना प्रदान नहीं करता है या किसी स्टॉक को खरीदने और बेचने की सिफारिश नहीं करता है.