गेल्या दशकात, वाढत्या एनपीए (NPA) (नॉन-परफॉर्मिंग ॲसेट) आणि त्यानंतरच्या विलीनीकरणामुळे भारतीय बँका अनेकदा मथळ्यात आल्या. एनपीए (NPA) म्हणजे काय? एनपीए (NPA) ची कारणे काय आहेत आणि त्यांचा बँकांवर कसा परिणाम होतो? त्यांचा बाधित बँकेच्या शेअरच्या किमतीवर काही परिणाम होतो का? चला या प्रत्येक प्रश्नावर एक नजर टाकूया आणि उत्तरे शोधूया.

एनपीए (NPA) म्हणजे काय?

एनपीए (NPA) म्हणजे, एक नॉन-परफॉर्मिंग ॲसेट म्हणजे कर्ज किंवा आगाऊ ज्याचे मुद्दल किंवा व्याज निर्धारित कालावधीपेक्षा जास्त काळ, सामान्यतः 90 दिवसांसाठी देय किंवा थकबाकी राहते. आरबीआय (RBI) च्या म्हणण्यानुसार, जेव्हा एखादी मालमत्ता बँकेसाठी उत्पन्न देणे थांबवते तेव्हा ती नॉन-परफॉर्मिंग होते.

बँकांना एनपीए (NPA) चे वाईट, संशयास्पद आणि तोट्यात असलेल्या मालमत्तेमध्ये वर्गीकरण करणे आवश्यक आहे.

- खराब मालमत्ता: 12 महिन्यांपेक्षा कमी किंवा समान कालावधीसाठी एनपीए (NPA) राहिलेल्या मालमत्ता.

- संशयास्पद मालमत्ता: एखादी मालमत्ता 12 महिने उप-मानक श्रेणीमध्ये राहिल्यास ती संशयास्पद मानली जाईल.

- नुकसान मालमत्ता: हे एनपीए (NPA) आहेत ज्यांचा न भरण्याचा कालावधी बराच मोठा आहे. या प्रकारात, कर्जाची परतफेड कधीही होणार नाही आणि कर्जाची संपूर्ण रक्कम पूर्णपणे माफ केली जावी, हे बँकांना स्वीकारण्यास भाग पाडले जाते.

एनपीए (NPA) चा बँकांवर कसा परिणाम होतो?

भारतीय अर्थव्यवस्थेची प्रमुख चाके बँका आहेत हे आपण जाणतो. ते लोकांकडून ठेवींच्या स्वरूपात पैसे घेतात आणि त्यावर व्याज देतात. ते ठेवीदारांना दिलेल्या व्याजदरापेक्षा जास्त व्याजदराने लोक आणि कंपन्यांना कर्ज म्हणून जमा केलेले पैसे देतात. व्याजातील फरक किंवा निव्वळ व्याज उत्पन्नाचा वापर बँकेच्या कामकाजासाठी केला जातो.

जेव्हा कर्ज दिलेले पैसे वसूल केले जात नाहीत, तेव्हा बँका आर्थिक ओझ्याखाली येतात, ज्यामुळे त्यांच्या एकूण कामकाजावर परिणाम होतो. त्यामुळे एनपीए (NPA) चा थेट परिणाम बँकेच्या कामगिरीवर होतो.

वाढत्या एनपीए (NPA) चा परिणाम खालीलप्रमाणे होऊ शकतो:

- वाढत्या एनपीए (NPA) मुळे बँकेची प्रतिमा कमकुवत होते, त्यामुळे जनतेचा बँकांवरील विश्वास उडतो. ठेवीदार त्यांच्या ठेवी काढून घेऊ शकतात, ज्यामुळे बँकांसाठी तरलतेची समस्या निर्माण होते.

- रोखीच्या कमतरतेमुळे बँकांना अर्थव्यवस्थेतील इतर उत्पादक क्रियाकलापांसाठी कर्ज देण्यास प्रतिबंध होतो. गुंतवणुकीत घट झाल्यामुळे अर्थव्यवस्था मंदावते, ज्यामुळे बेरोजगारी, महागाई, मंदी इ. होऊ शकते.

- त्यांच्या नफ्याचे मार्जिन राखण्यासाठी बँकांना व्याजदर वाढवण्यास भाग पाडले जाईल, ज्यामुळे पुन्हा अर्थव्यवस्थेला धक्का बसेल.

भारतातील एनपीए (NPA) संकटाचे कारण काय होते?

- 2000 च्या दशकात भारतीय अर्थव्यवस्थेत तेजीचा काळ होता. व्यवसाय आणि कंपन्यांनी त्यांच्या प्रकल्पांसाठी भारतीय बँकांकडून मोठ्या प्रमाणावर कर्ज घेतले. बँकांनी पायाभूत सुविधा आणि ऊर्जा क्षेत्रातील अनेक प्रकल्पांना वित्तपुरवठा केला, जे नंतर वाढत्या खर्चामुळे, 2008 च्या मंदीचे परिणाम इत्यादींमुळे अव्यवहार्य ठरले. या सर्व प्रकारामुळे 2013 पर्यंत बँकांचा ताळेबंद बिघडला आणि एनपीए (NPA) वाढला.

- जेव्हा आरबीआय (RBI) ने बँकांच्या पुस्तकांची साफसफाई करण्यास सुरुवात केली तेव्हा हजारो कोटी रुपयांच्या विलफुल डिफॉल्टची प्रकरणे समोर आली. जेव्हा बँकांकडून कर्ज पात्रतेचे मूल्यांकन करण्यात निष्काळजीपणा आणि काही प्रकरणांमध्ये भ्रष्टाचार उघडकीस आला.

या सर्व कारणांमुळे भारतीय बँकांमधील एनपीएमध्ये वाढ झाली, जी 2021 पर्यंत जवळजवळ दुप्पट झाली.

एनपीए (NPA) संकटाचा सामना करण्यासाठी काय उपाययोजना करण्यात आल्या आहेत?

एनपीए (NPA) च्या मोठ्या संकटाचे निराकरण करण्यासाठी, भारत सरकार (जीओआय) (GOI) आणि आरबीआय (RBI) ने अनेक उपाय केले आहेत आणि ते करत आहेत:

- कर्ज वसुली न्यायाधिकरणाची निर्मिती.

- मालमत्ता पुनर्रचना कंपन्यांचा विस्तार

- कॉर्पोरेट कर्ज पुनर्रचना आणि दिवाळखोरी आणि दिवाळखोरी संहिता सादर केली.

- पायाभूत सुविधा आणि प्रमुख उद्योगांसाठी लवचिक पुनर्रचना किंवा दीर्घकालीन प्रकल्प कर्जाचा 5:25 नियम.

- सार्वजनिक क्षेत्रातील बँकांमध्ये (पीएसबी) (PSBs) सुधारणा करण्यासाठी मिशन इंद्रधनुष, ज्या अंतर्गत पीएसबी (PSBs) ला जामीन देण्यासाठी 70,000 कोटी रुपये दिले गेले.

- मालमत्ता व्यवस्थापन आणि कर्ज रूपांतरण रचनेसाठी संकल्प योजना सुरू केली.

- बँकांमधील मालमत्तेच्या गुणवत्तेचे पुनरावलोकन.

- लोकअदालत, क्रेडिट इन्फॉर्मेशन ब्युरो एनपीए (NPA) आणि इतर अनेक मुद्द्यांवर मोठ्या प्रमाणावर काम करत आहेत

विलीनीकरणाद्वारे सार्वजनिक क्षेत्रातील बँकांची संख्या 27 वरून 12 पर्यंत कमी करण्यात आली, जी तरलता वाढवणे, जोखीम विविधता आणणे आणि एनपीए (NPA) च्या समस्येचा सामना करून अर्थव्यवस्थेला चालना देण्यासाठी सर्वात मोठे पाऊल होते.

एनपीए (NPA) चा बँकांच्या शेअर्सच्या किमतीवर कसा परिणाम झाला?

एनपीए (NPA) वाढल्यावर शेअर बाजाराची प्रतिक्रिया कशी होती याची काही प्रकरणे पाहू

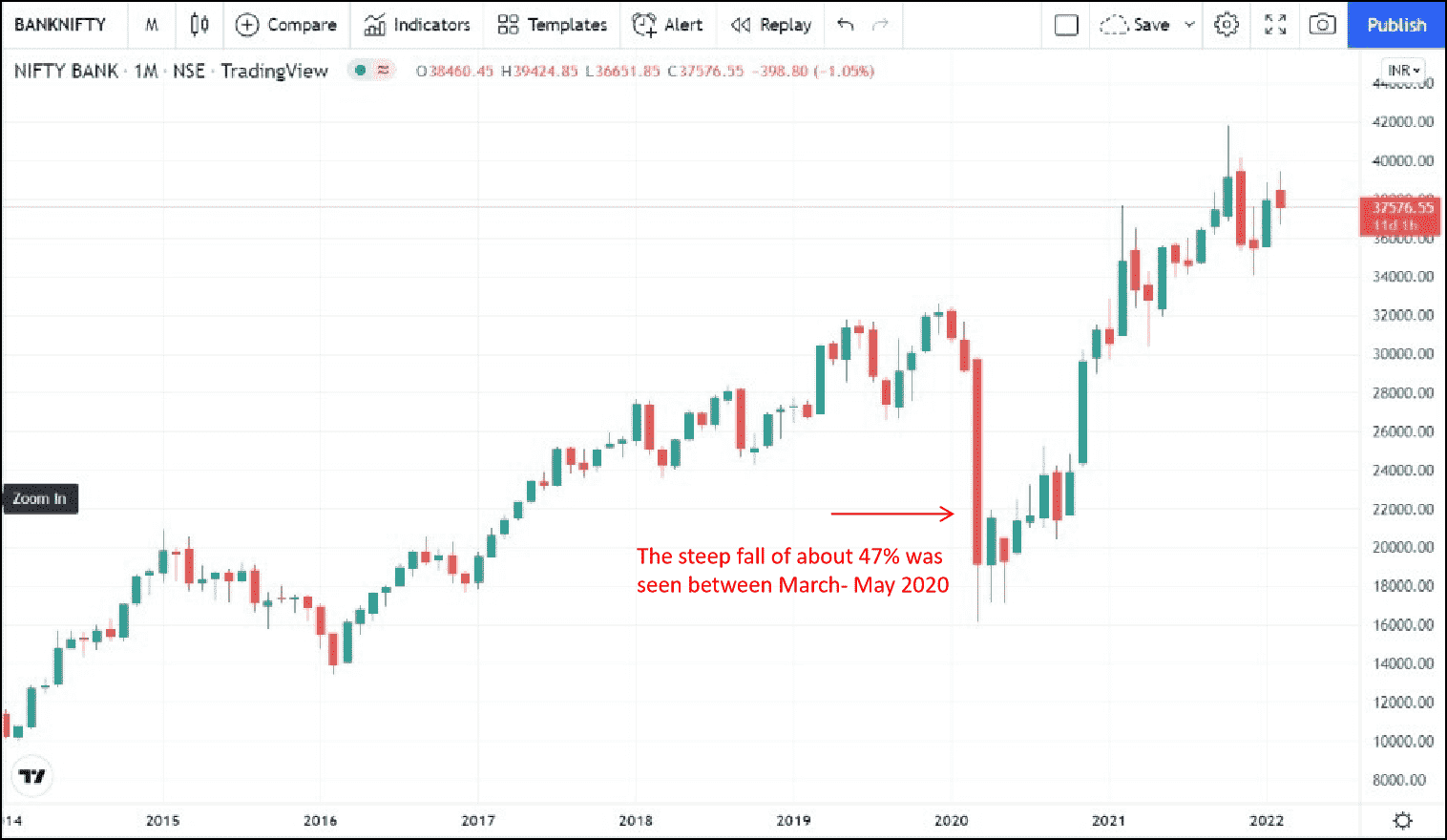

- 2020 मध्ये बँकनिफ्टीची घसरण

2020 मध्ये कोविड लॉकडाऊनमुळे एनपीए (NPA) वाढण्याची भीती होती, ज्यामुळे बँकनिफ्टी 3-4 महिन्यांत सुमारे 47% च्या नीचांकी पातळीवर घसरला होता.

स्त्रोत: ट्रेडिंग व्ह्यू

2. एनपीए (NPA) मुळे बँकांच्या शेअर्सना तात्पुरते नुकसान होत असले तरी, एनपीए (NPA) च्या निराकरणाचा दीर्घकाळात स्टॉकच्या हालचालींवर परिणाम होतो.

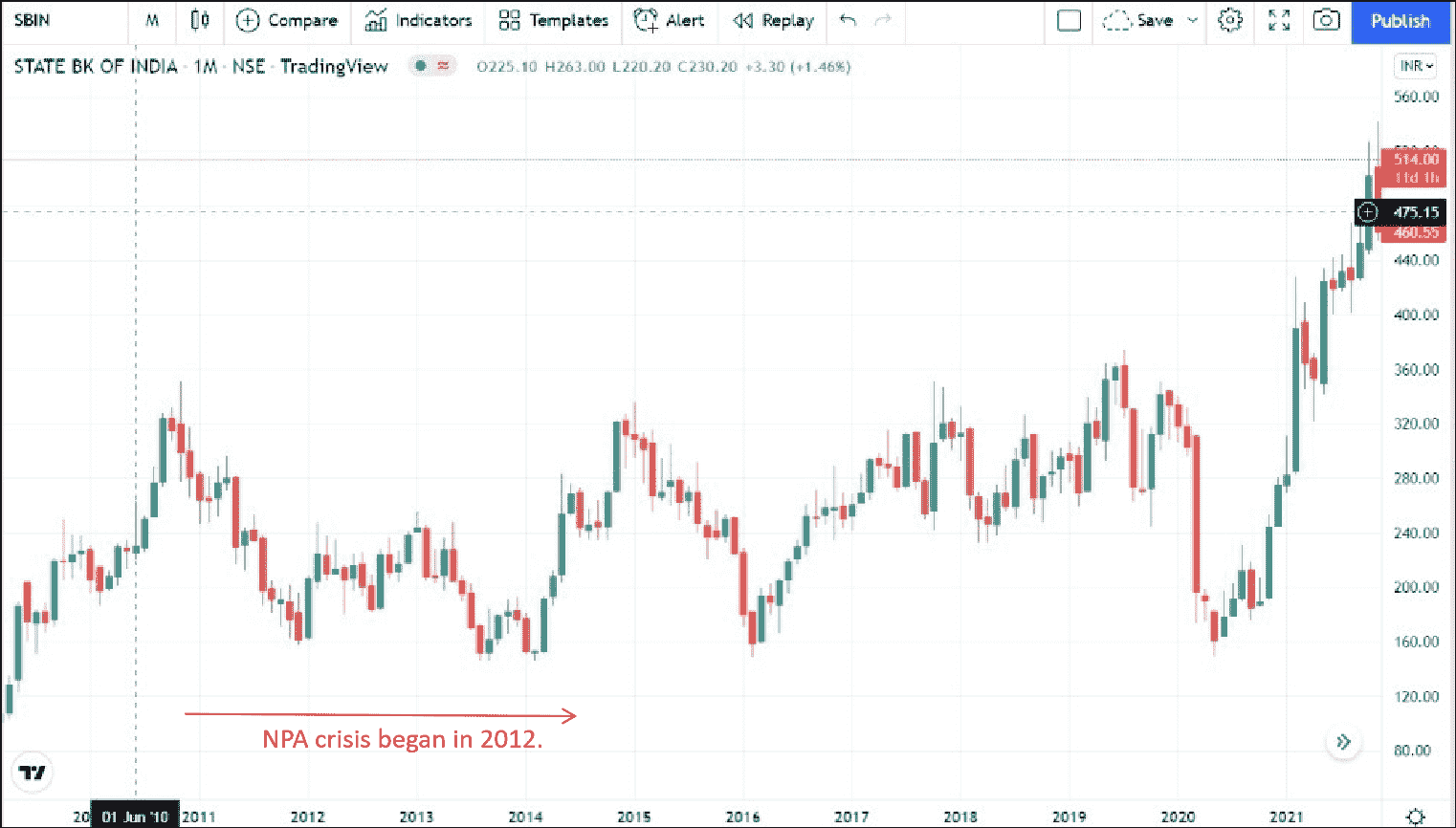

एसबीआय

एसबीआय (SBI) मधील भारत सरकारने योग्य वेळी अनेक सुधारात्मक उपाय केले आहेत जसे की तरलता वाढवणे, कर्जाची पुनर्रचना करणे इ. ज्याने खालील तक्त्यामध्ये दर्शविल्याप्रमाणे शेअरच्या किमतींवर एनपीए (NPA) चे नकारात्मक प्रभाव कमी केले

स्त्रोत: ट्रेडिंग व्ह्यू

येस बँक

मात्र, येस बँकेचे प्रकरण वेगळे आहे. 2018 च्या मध्यात एनपीए (NPA) समस्या समोर आल्यानंतर बँकेच्या शेअरची किंमत घसरली. बँकेतील एनपीए (NPA) संकटामुळे बाजारात तिच्या शेअरच्या किमतीत घट झाली, खाली दर्शविल्याप्रमाणे. बँकेच्या आर्थिक स्थितीत सतत बिघाड होण्याचे मुख्य कारण म्हणजे संभाव्य कर्ज तोटा भरून काढण्यासाठी स्वतंत्रपणे भांडवल उभारण्यात बँकेची असमर्थता आणि परिणामी घट, ज्यामुळे गुंतवणूकदारांनी बॉण्ड कराराची मागणी केली आणि त्यामुळे आरबीआय (RBI) ने ठेवी काढल्या सुधारात्मक उपाययोजना करण्यास भाग पाडले. एनपीए (NPA) चे सर्वात वाईट संकट बँकेच्या मागे असू शकते, परंतु या संकटामुळे भागधारकांच्या संपत्तीचे लक्षणीय नुकसान झाले आहे.

स्त्रोत: ट्रेडिंग व्ह्यू

निष्कर्ष

एनपीए (NPA) च्या वाढीमुळे केवळ बँकिंग क्षेत्रावरच परिणाम होत नाही तर वाढत्या अर्थव्यवस्थेलाही धोका निर्माण झाला आहे. एनपीए (NPA) मध्ये वाढ झाल्यामुळे अर्थव्यवस्थेतील मंदीचा परिणाम सर्व क्षेत्रातील व्यवसायांवर होतो, त्यामुळे गुंतवणुकीवर अंकुश निर्माण होतो, ज्याचा अर्थव्यवस्थेवर आणि शेअर बाजारांवर विपरीत परिणाम होतो.

बँकिंग क्षेत्रातील एनपीए (NPA) संकट 2010 च्या सुरुवातीस सुरू झाले, परंतु 2013 ते मार्च 2020 दरम्यान मोठ्या प्रमाणावर कॉर्पोरेट क्षेत्राद्वारे चालना दिलेल्या संकटांमध्ये वाढ झाली. परंतु कोविड-19 साथीच्या रोगाने सक्तीच्या लॉकडाउनसह संकट लांबणीवर टाकण्यास हातभार लावला, ज्याचा किरकोळ क्षेत्राला मोठा फटका बसला. मात्र, पहिल्या लाटेनंतर बँकिंग क्षेत्रातील एनपीए (NPA) मध्ये सातत्याने घट होत आहे. दुसऱ्या लाटेमुळे Q1FY2022 मध्ये एनपीए (NPA) मध्ये काही प्रमाणात वाढ झाली असली तरी ती मोठ्या प्रमाणात आटोपशीर होती. तथापि, आम्ही Q2FY2022 पासून एनपीए (NPA) मालमत्तेच्या गुणवत्तेत सातत्यपूर्ण सुधारणा पाहिली आहे आणि तिसऱ्या लाटेचा बँकिंग क्षेत्रावर कोणताही परिणाम होण्याची शक्यता नाही. दुसऱ्या लाटेनंतर मे महिन्यापासून झपाट्याने वाढलेल्या बँकनिफ्टीच्या कामगिरीमध्ये हे स्पष्टपणे दिसून येते.

अस्वीकरण: हा ब्लॉग केवळ शैक्षणिक हेतूंसाठी आहे आणि गुंतवणूक किंवा कोणत्याही स्टॉकच्या खरेदी-विक्रीबद्दल कोणताही सल्ला/सूचना देत नाही.