म्युच्युअल फंड हे सर्वात प्रसिद्ध गुंतवणूक साधनांपैकी एक आहे कारण ते गुंतवणूकदारांना त्यांचे आर्थिक उद्दिष्टे साध्य करण्यास मदत करतात. याव्यतिरिक्त, म्युच्युअल फंड ही कर-कार्यक्षम गुंतवणूक आहे. मुदत ठेवींमध्ये गुंतवणूक करण्याचे अनेक तोटे आहेत, विशेषतः सर्वोच्च कर वर्गात, कारण व्याज करपात्र उत्पन्नात जोडले जाते आणि तुमच्या आयकर स्लॅब दराने कर आकारला जातो. हे असे एक क्षेत्र आहे जिथे म्युच्युअल फंड खूप चांगली कामगिरी करतात. जेव्हा तुम्ही म्युच्युअल फंडांमध्ये गुंतवणूक करता तेव्हा तुम्हाला व्यावसायिक पैसे व्यवस्थापन आणि कर-कार्यक्षम परतावा मिळतो.

म्युच्युअल फंड परतावा कसा मिळवतात?

म्युच्युअल फंड गुंतवणूकदारांना दोन प्रकारचे परतावे देतात: लाभांश आणि भांडवली नफा. कंपनीच्या नफ्यातून, जर असेल तर, लाभांश दिला जातो. जेव्हा व्यवसायांकडे जास्त रोख रक्कम असते, तेव्हा ते ती भागधारकांना लाभांशाच्या स्वरूपात वाटण्याचा पर्याय निवडू शकतात. गुंतवणूकदाराकडे असलेल्या म्युच्युअल फंड युनिट्सच्या संख्येच्या प्रमाणात लाभांश दिला जातो. जेव्हा गुंतवणूकदाराकडे असलेल्या सिक्युरिटीजची विक्री किंमत खरेदी किमतीपेक्षा जास्त असते तेव्हा त्याला नफा होतो तेव्हा भांडवली नफा होतो. म्युच्युअल फंड युनिट्सच्या किमती वाढल्यामुळे भांडवली नफा होतो. म्युच्युअल फंड गुंतवणूकदारांच्या हातात भांडवली नफा आणि लाभांश दोन्ही करपात्र आहेत. म्युच्युअल फंडांमधून मिळणाऱ्या अल्पकालीन आणि दीर्घकालीन भांडवली नफ्यावर वेगवेगळे कर आकारले जातात.

इक्विटी फंडांवर भांडवली नफा कर

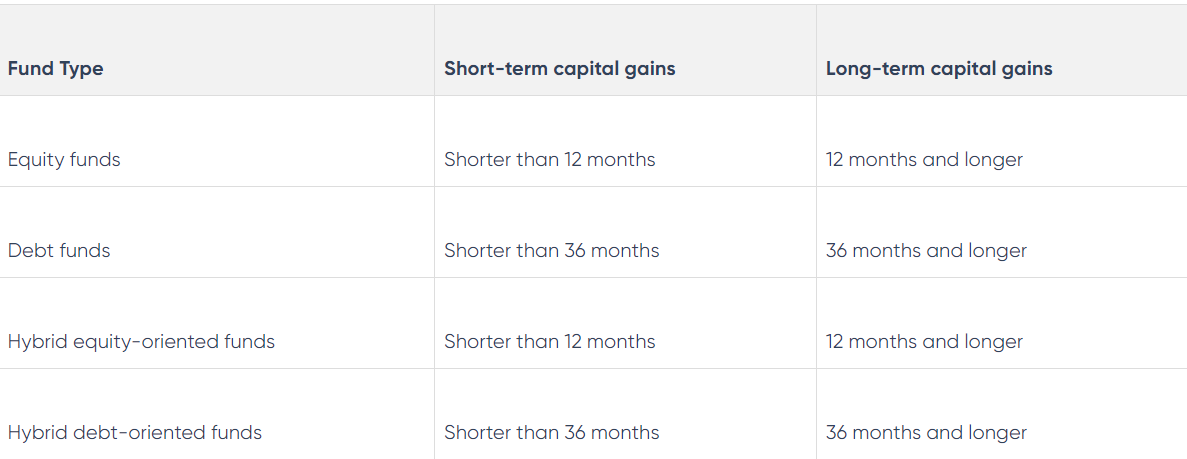

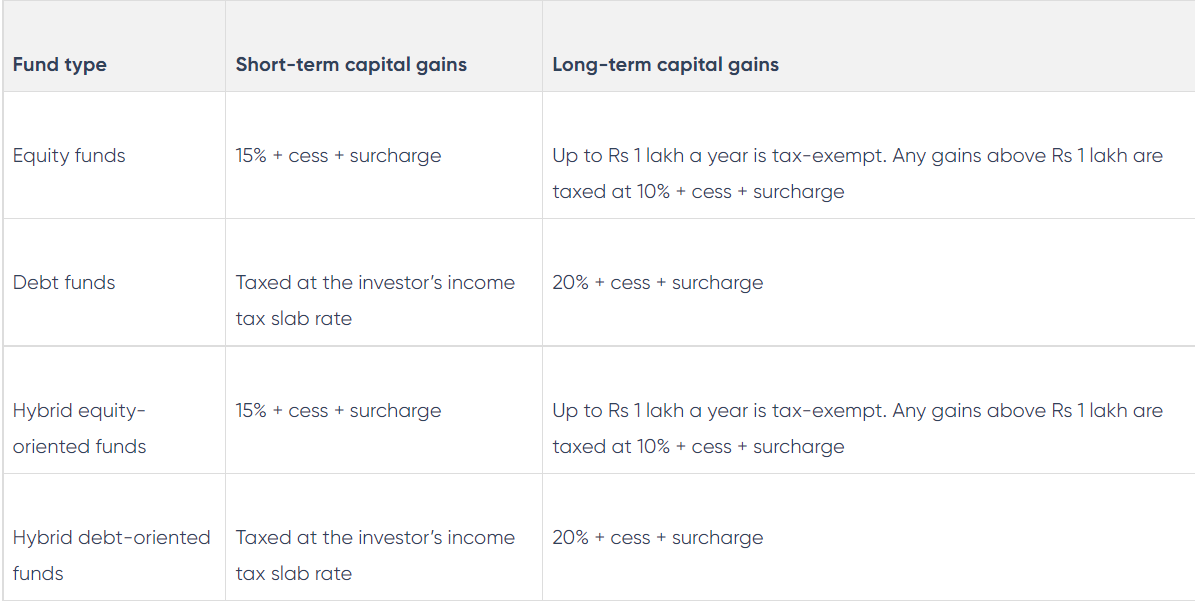

इक्विटी फंड हे असे म्युच्युअल फंड आहेत ज्यात किमान इक्विटी एक्सपोजर 65 टक्के असते. आधी सांगितल्याप्रमाणे, जेव्हा तुम्ही तुमच्या इक्विटी फंड युनिट्सची एक वर्षाच्या होल्डिंग कालावधीत पूर्तता करता तेव्हा तुम्हाला अल्पकालीन भांडवली नफा मिळतो. तुमचा कर वर्ग काहीही असो, या नफ्यावर १५% कर आकारला जातो. एक वर्ष किंवा त्याहून अधिक कालावधीच्या वाढीव होल्डिंग कालावधीनंतर तुमचे इक्विटी फंड युनिट्स विकून तुम्ही दीर्घकालीन भांडवली नफा मिळवता. दरवर्षी 1 लाख रुपयांपर्यंतचा भांडवली नफा करमुक्त आहे. या मर्यादेपेक्षा जास्त असलेल्या कोणत्याही दीर्घकालीन भांडवली नफ्यावर 10% दराने एलटीसीजी (LTCG) कर आकारला जातो, ज्यामध्ये कोणताही इंडेक्सेशन लाभ नाही.

डेट फंडांवर भांडवली नफा कर

डेट फंड हे असे फंड आहेत ज्यात 65 टक्क्यांपेक्षा जास्त कर्जाचे एक्सपोजर असते. आधी सांगितल्याप्रमाणे, जेव्हा तुम्ही तीन वर्षांच्या होल्डिंग कालावधीत तुमचे डेट फंड युनिट्स रिडीम करता तेव्हा तुम्हाला अल्पकालीन भांडवली नफा मिळतो. हे नफा तुमच्या करपात्र उत्पन्नात समाविष्ट केले जातात आणि तुमच्या आयकराच्या सीमान्त दराने कर आकारला जातो. जेव्हा तुम्ही तीन वर्षांच्या होल्डिंग कालावधीनंतर डेट फंडाच्या युनिट्समधून बाहेर पडता तेव्हा तुम्हाला दीर्घकालीन भांडवली नफा मिळतो. इंडेक्सेशन नंतर, या नफ्यावर सपाट 20% कर आकारला जातो. याव्यतिरिक्त, तुमच्याकडून करावर लागू होणारा उपकर आणि अधिभार देखील आकारला जातो.

हायब्रिड फंडांवर भांडवली नफा कर

हायब्रिड किंवा बॅलन्स्ड फंडांवरील भांडवली नफ्यावर पोर्टफोलिओच्या इक्विटी एक्सपोजरवर अवलंबून वेगवेगळ्या प्रकारे कर आकारला जातो. जर फंड योजनेचा इक्विटी एक्सपोजर 65 टक्क्यांपेक्षा जास्त असेल, तर त्यावर इक्विटी फंड म्हणून कर आकारला जातो; अन्यथा, कर्ज निधी कर आकारणीचे नियम लागू होतात. म्हणून, तुम्ही गुंतवलेल्या हायब्रिड फंडाचे इक्विटी एक्सपोजर समजून घेणे महत्त्वाचे आहे; अन्यथा, युनिट रिडेम्पशनमध्ये तुम्हाला मोठा फटका बसू शकतो. खालील तक्त्यामध्ये म्युच्युअल फंडांवर लागू होणाऱ्या भांडवली नफ्यावरील कर दरांचा सारांश दिला आहे:

एसआयपी (SIP) गुंतवणुकीवर भांडवली नफा कर

एसआयपी (SIP) हा म्युच्युअल फंडातील गुंतवणुकीचा एक प्रकार आहे. वेळोवेळी म्युच्युअल फंड योजनेत कमी प्रमाणात पैसे गुंतवण्यासाठी हे रचलेले असतात. गुंतवणूकदारांना त्यांच्या गुंतवणुकीची वारंवारता निवडण्याचा पर्याय आहे. स्वीकार्य फ्रिक्वेन्सी साप्ताहिक, मासिक, त्रैमासिक, द्वैवार्षिक किंवा वार्षिक आहेत. समजा तुम्ही एका इक्विटी फंडात एक वर्षाची एसआयपी (SIP) गुंतवणूक केली आणि 13 महिन्यांनी तुमची संपूर्ण गुंतवणूक परत मिळवली. प्रत्येक एसआयपी हप्त्यामध्ये विशिष्ट संख्येने म्युच्युअल फंड युनिट्स खरेदी करणे समाविष्ट असते. या युनिट्सची खरेदी प्रथम येणाऱ्यास प्रथम प्राधान्य या तत्त्वावर केली जाते. या प्रकरणात, सुरुवातीला एसआयपी (SIP) द्वारे खरेदी केलेली युनिट्स दीर्घ कालावधीसाठी (किमान एक वर्ष) ठेवली जातात आणि त्यावर तुम्हाला दीर्घकालीन भांडवली नफा मिळतो. जर तुमचा दीर्घकालीन भांडवली नफा 1 लाख रुपयांपेक्षा कमी असेल तर कोणताही कर भरावा लागणार नाही. तथापि, दुसऱ्या महिन्यापासून, तुम्हाला एसआयपी (SIP) द्वारे खरेदी केलेल्या युनिट्सवर अल्पकालीन भांडवली नफा मिळतो. तुमच्या कर कंसाची पर्वा न करता हे फायदे 15% दराने करपात्र आहेत. योग्य उपकर आणि शुल्कासाठी तुम्ही जबाबदार असाल.

सिक्युरिटीज व्यवहारांवर कर (एसटीटी) (STT)

लाभांश आणि भांडवली नफा करांव्यतिरिक्त, सिक्युरिटीज व्यवहारांवर कर (एसटीटी) (STT) देखील आहे. जेव्हा तुम्ही इक्विटी फंड युनिट्स किंवा हायब्रीड इक्विटी-ओरिएंटेड फंड युनिट्स खरेदी करता किंवा विकता तेव्हा सरकार (अर्थ मंत्रालय) 0.001 टक्के एसटीटी (STT) आकारते. डेट फंड युनिट्सच्या विक्रीवर कोणताही एसटीटी (STT) लागू नाही.

निष्कर्ष

तुम्ही तुमचे म्युच्युअल फंड युनिट्स जितके जास्त काळ धराल तितके ते अधिक कर कार्यक्षम होतील. दीर्घकालीन भांडवली नफ्यावर अल्पकालीन भांडवली नफ्यापेक्षा कमी कर आकारला जातो.